머니무브 대비 고객 확보 전략이지만

금융당국 가계부채 관리 강화 기조에

지방은행서도 대출금리 인상 움직임

주담대 등 '막차' 타는 고객 증가 전망

지방은행이 고객 유치전에 한창이다. 시중은행과 인터넷전문은행에 비해 높은 예금금리와 낮은 대출금리를 통해서다. 다만, 금융당국이 가계부채 관리강화에 신경을 쓰는 만큼 지금과 같은 대출금리 전략은 유효기간이 짧을 것이라는 시각도 나온다.

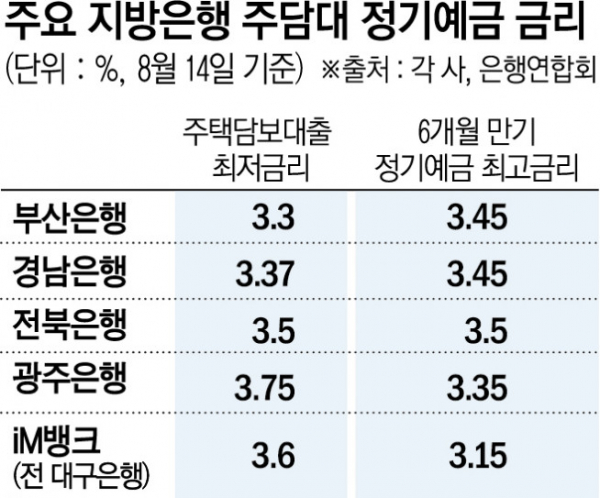

15일 은행연합회에 따르면 전날 6개월 만기 정기예금 최고금리가 높은 상위 5개 은행 상품은 모두 지방은행 상품이다. 제주은행의 'J정기예금'이 연 3.7%로 가장 높았고, 전북은행의 'JB다이렉트예금통장'과 제주은행의 '스마일드림 정기예금'이 3.5%, 경남은행 'The 든든 예금'과 부산은행 '더(The) 특판 정기예금'이 3.45%로 뒤를 이었다.

5대 은행(KB국민·신한·하나·우리·NH농협) 상품의 최고금리는 3.35~3.42%이고, 인터넷전문은행(카카오·케이·토스뱅크)은 3.00~3.30% 수준인 것과 비교하면 지방은행의 상품 금리가 높아 금리 경쟁력이 있다.

지방은행이 예금금리를 높게 유지하는 것은 하반기 금리 인하에 따른 '머니무브'에 대비하기 위해서다. 기준금리가 떨어지면 시중 자금이 안전자산인 은행 예금에서 고위험ㆍ고수익 자산인 부동산과 주식시장으로 쏠리는데, 그전에 고객을 확보하겠다는 복안이다. 이달 13일, 6개월에 최고 연 3.55% 금리를 제공하는 예금 상품을 내놓은 전북은행 관계자는 “금리변동기에 경쟁력을 확보하기 위해 단기 가입 기간에 높은 금리를 제공하는 특판 예금을 출시했다”고 설명했다.

지방은행은 대출금리에서도 경쟁력 확보에 나섰다. 시중은행의 잇따른 대출금리 인상에 갈 곳이 없어진 고객을 잡기 위한 전략이다. 앞서 부산은행이 출시한 2%대 주택담보대출(주담대) 특판 상품인 ‘BNK357 금리안심 모기지론(5년 고정금리형)’은 13일 만에 소진됐다. 이달 14일 기준 주담대 최저금리는 부산은행이 3.3%, 경남은행이 3.37%로 집계됐다. 이는 KB국민은행(3.54%), 우리은행(3.62%), NH농협은행(3.57%)보다 낮은 수준이다.

대출금리를 상대적으로 낮게 유지할 수 있는 것은 시중은행과 달리, 지방은행은 아직 가계대출 총량에 여유가 있기 때문이다. 7월 말 기준 5대 은행의 주담대 잔액은 543조2613억 원으로, 전년 동기(490조1810억 원)보다 11%가량(53조803억 원) 증가했다. 지방은행은 같은 기간 주담대 잔액이 줄었다. 부산·전북·광주은행 주담대 총잔액은 지난달 말 기준 20조29억 원으로, 전년 동기(20조3253억 원)보다 1.59% 감소했다. 올해 3월 말(20조9580억 원)과 비교하면 4.56%가량 빠졌다.

다만, 지방은행의 대출금리 경쟁력 확보 전략은 유효기간이 얼마 남지 않았다는 지적이 나온다. 금융당국의 가계부채 관리강화 기조가 지속되고 있기 때문이다. 김병환 금융위원장은 이달 5일 ‘금융 리스크 점검회의’에서 “2∙3단계 스트레스 총부채원리금상환비율(DSR) 추진, DSR 범위 확대 등 현재 진행 중인 부채 대응 정책을 일관성 있게 추진하겠다”며 “실물경제와의 연계 하에 부채를 적정 수준으로 안정화시킬 것”이라고 밝혔다.

실제로 머지않아 지방은행에서도 주담대 금리 인상 움직임이 시작될 것으로 보인다. 한 지방은행 관계자는 “시중은행보다 주담대 잔액에 여력이 있는 것은 맞지만, 감독당국의 가계부채 정책 방향이 분명한 상황에서 마냥 늘릴 수는 없는 노릇”이라며 “내부에서 금리 인상을 검토하고 있다”고 말했다.