IBK투자증권, 투자의견 '매수'ㆍ목표주가 44만 원 유지

IBK투자증권은 14일 CJ제일제당에 대해 2분기 식품 부문 실적은 아쉬웠지만, 바이오와 사료·축산(F&C) 부문에서 성장세를 보였다며, 하반기 수익성 개선 기대감도 유효하므로 투자 의견을 '매수', 목표 주가를 44만 원으로 유지했다.

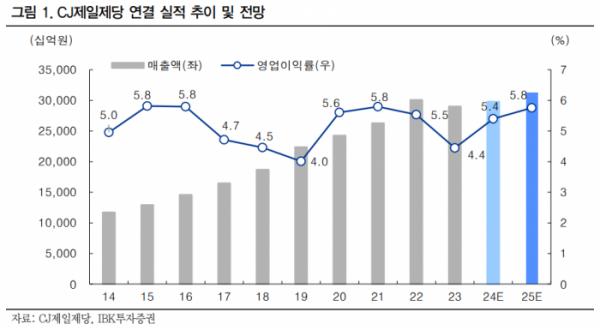

김태현 IBK투자증권 연구원은 "CJ제일제당의 2분기 연결 매출액과 영업이익이 각각 7조2387억 원, 3836억 원을 기록하며, 컨센서스에 대체로 부합했다"라며 "식품 부문은 다소 아쉬웠지만, 바이오 고수익 품목 확대 및 F&C 마진 개선으로 양호한 실적을 시현했다"라고 전했다.

김 연구원은 "동사 식품 매출은 전년 동기 대비 1% 하락한 2조7051억 원, 영업이익은 4.8% 하락한 1359억 원을 기록했다"라며 "국내는 내수 소비 위축, 유지 부진 등으로 매출이 2.9% 감소했고, 해외는 미주와 유럽 지역 판매는 견조했지만, 중국과 일본 부진 지속하며 매출이 1.1% 성장에 그쳤다"라고 밝혔다.

이어 "바이오(FNT(식품·영양) 포함) 부문은 축산업 대형화 영향으로 트립토판 판가 및 판매량이 개선됐고, 고수익 아미노산 제품 매출 비중이 증가하면서 매출액은 전년 동기 대비 1% 증가한 1조564억 원, 영업이익은 17.4% 증가한 990억 원을 기록했다"라며 "F&C 부문은 인도네시아·베트남 사육 두수 감소로 사료 판매량이 줄며 매출이 11.7% 감소했지만, 축산가 회복 및 제조 원가 효율화로 영업이익은 287.5% 증가했다"라고 설명했다.

그는 "올 하반기 연결 매출액과 영업이익은 각각 전년 동기 대비 4.1% 증가한 15조 3370억 원, 22.4% 증가한 8493억 원으로 추정한다"라며 "소비 심리 위축세를 고려하면 하반기도 국내 식품 성장 기대감은 다소 제한적이다"라며 "다만, 미주 지역에서 주력 제품의 높은 지위가 유지되고, 유럽 내 판매 채널 확대 및 제품 다변화로 해외 식품 모멘텀은 강화될 전망"이라고 의견을 제시했다.

아울러 "바이오와 F&C 부문의 수익성 개선 흐름도 이어질 전망이며, 기존 매수 의견과 목표주가 44만 원을 유지한다"라고 전망했다.

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294727.jpg)