IM증권은 13일 엔비디아(NVIDIA)에 대해 ‘2분기 실적이 서프라이즈 비율 하락 추세에서 벗어날 수 있을지가 중요하다’고 분석했다. 블룸버그의 최저 목표가는 90달러, 최고 목표가는 200달러로 제시됐다.

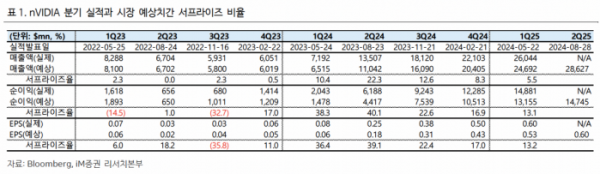

송명섭 IM증권 연구원은 “엔비디아는 8월 28일에 2분기 실적을 공개할 예정이다. 엔비디아의 실제 분기 실적이 시장 예상치를 상회하는 비율, 즉 서프라이즈 비율은 지난해 2분기 최고점을 형성한 후 점진적으로 하락 중”이라고 전했다.

지난 분기의 매출, 주당순이익(EPS)의 서프라이즈 비율은 각각 5.5%, 13.2%를 기록했다. 현재 시장의 매출 EPS 컨센서스는 286.3억 달러와 0.60달러로 파악됐다.

송 연구원은 만약 실제 엔비디아의 2분기 매출과 EPS가 302억 달러와 0.68 달러를 크게 상회한다면, 최근까지의 서프라이즈 비율 하락 추세에서 벗어나게 된다”며 “이 경우 엔비디아의 실적이 다시 놀라운 성장세로 복귀하는 것으로 해석되며 주가에 매우 긍정적인 영향을 줄 것으로 예상된다”고 강조했다.

이어 “현재까지는 빅테크 업체들이 자체적인 AI 서버 생산 계획을 맞추기 위해 가속기 반도체를 적극 구매 중이고 재고 축적, 특히 중국 빅테크 업체들을 위한 가수요까지 발생 중”이라고 전했다.

그러면서 “가속기 반도체 수급의 안정이 지속되고 있는 상황으로 판단된다”며 “단 빅테크 업체들의 AI 투자 증가율이 둔화될 경우, 현재 시장이 예상 중인 100%에 달하는 내년 가속기 반도체의 높은 성장률이 하향 조정될 수도 있다”고 덧붙였다.