메리츠증권, 투자의견 ‘매수’ 유지, 목표주가 40만 원으로 상향

메리츠증권은 크래프톤에 대해 신작 성과가 더해지면 향후 밸류에이션 리레이팅이 발생할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 실적 상향을 반영해 기존 34만 원에서 40만 원으로 상향 조정했다. 전 거래일 기준 종가는 29만3000원이다.

13일 이효진 메리츠증권 연구원은 “2분기 크래프톤의 연결 매출 및 영업이익은 각각 7070억 원과 3321억 원으로 기대치를 크게 상회했다”며 “서프라이즈는 모바일이 주요했는데, 7월 모바일 매출이 역대 최대치를 기록해 2분기 흐름이 3분기 이어질 전망”이라고 했다.

이 연구원은 “PC는 환불 후 재구매 비중이 많아 2분기 예상을 소폭 하회했으나 보상안으로 지급된 무료 G코인까지 7월 내 모두 소진되며 견조한 3분기가 예상된다”며 “신규 유저에 기반한 지식재산권(IP)의 선순환 구조는 하반기도 유효해 보인다”고 했다.

다만 그는 “인건비·마케팅비를 매출과 함께 크게 상향했다”며 “스튜디오 인수 등 인력 충원, 주식보상비용 상향에 더해 오는 하반기 2022년 연간 마케팅비를 넘어설 것”이라고 했다.

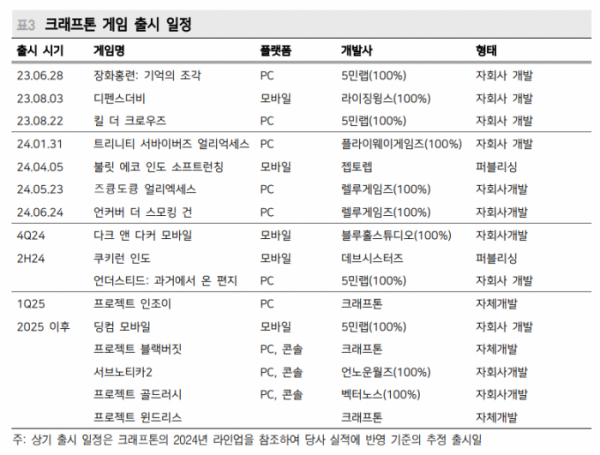

이 연구원은 “크래프톤은 차주 게임스컴에 ‘다크앤다커M’과 ‘인조이’를 출품한다”며 “메리츠증권은 ‘스텔라 블레이드’와 ‘퍼스트 디센던트’의 공통점을 서구권에서 익숙한 장르에 그래픽을 활용한 차별화로 지목한다”고 했다.

그는 “‘심즈’를 통해 익숙한 장르지만, 게임 환경 요소 내 한국적 색채가 짙어 다음 타자로 ‘인조이’를 주목한다”면서도 “‘인조이’는 패키지 판매로 단발적 수익에 그친다”고 했다.

그러면서 “크래프톤의 주가수익비율(PER)이 15배 전후에서 벗어나지 못했던 원인이 One IP라는 한계라는 점, 그리고 새로운 게임을 통해 아시아를 벗어나 서구권에서 반응을 이끈다는 점에서 밸류에이션 리레이팅을 이끌 것”이라고 덧붙였다.