(출처=현대차증권)

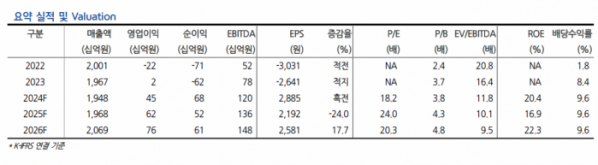

현대차증권은 13일 한샘에 대해 ‘연간 실적 추정치를 소폭 하향한다’며 ‘매수’를 추천했다. 목표주가는 7만2000원으로 조정했다.

신동현 현대차증권 연구원은 “매매거래량 증가 및 업황 투자심리 회복이 예상되는 시황에서 직접적인 실적 성장 수혜가 기대된다”며 “일회성 비용 등을 감안해 연간 실적 추정치를 소폭 하향한다”고 전했다.

2분기 한샘의 실적은 연결 매출액이 전년 동기 대비 7.1% 감소한 4780억 원, 영업이익이 45.4% 감소한 478.3%를 기록했다.

신 연구원은 “충당금 설정 등으로 인해 영업이익 컨센서스를 크게 하회했다”며 “그러나 이를 제외할 시, 부문별 상품 믹스(Mix) 변화에 따른 원가 개선 및 효율적 비용 집행의 효과를 확인할 수 있었다”고 설명했다.

매출액은 컨센서스에 부합하는 수준을 기록했다는 평가다. 착공물량의 증감으로부터 약 2년~2.5년 후행하는 기업 간 거래(B2B) 특판 매출은 우려한 대로 감소세에 진입했다고 봤다. 다만 기업과 소비자 간 거래(B2C) 부문 매출액이 견조한 수준을 유지하며 전체적인 탑라인 감소를 방어했다는 분석이다.

신 연구원은 “리하우스 부문 매출액은 1390억 원으로 전년동기대비 14.9% 감소했으나, 이는 높은 기저의 탓이 크다”며 “오히려 지난해 2분기에는 수익성이 낮은 홈쇼핑 채널을 공격적으로 확대함으로써 매출액을 높이다보니 이익 측면에서의 성장은 크지 않았다”고 강조했다.