하나증권은 13일 일본 닛신식품 홀딩스(NISSIN FOODS HOLDINGS)에 대해 2분기 실적이 시장 기대치에 부합했다며 견조한 내수와 수출호조로 성장세가 지속될 것으로 보인다고 전망했다.

심은주 하나증권 연구원은 "닛신식품의 2분기 매출액과 영업이익은 각각 1850억 엔, 219억 엔을 시현했다"며 "시장 기대치에 부합하는 수치"라고 평가했다.

그러면서 "라면 내수 부문 매출액 및 영업이익은 각각 641억 엔, 87억 엔을 시현했다"며 "컵라면 및 컵밥의 신제품 출시를 통해 소비자 요구를 충족했다. 주요 원재료 투입 부담에도 견조한 탑라인 성장이 상쇄하면서 손익도 개선됐다고 했다.

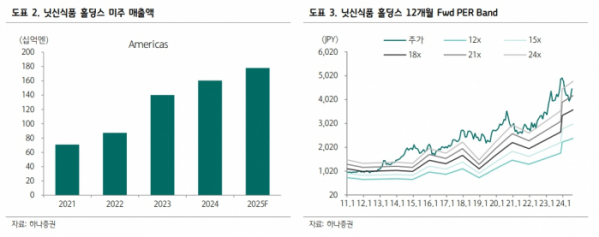

이어 "내수 기타부문 매출액 및 영업이익은 485억 엔, 45억 엔을 기록했다"며 "미주 매출액 및 영업이익은 각각 420억 엔, 61억 엔을 시현했다"고 덧붙였다.

심 연구원은 "내수 부문은 라면과 라면 외 제품 모두 견조한 성장세가 지속될 것으로 전망했다"며 "해외 부문도 전 지역에서 두 자릿수 성장을 예상했다"고 했다.

이어 "특히 미주 지역은 브라질과 멕시코에서의 두 자릿수 매출 및 출하량 증가를 전망했다"며 "2분기 매출 감소와 높은 재고 부담으로 주춤했던 멕시코에서의 수익성 개선을 예상했다. 브라질 생산 캐파(Capa) 확대에 기인해 호실적을 이어갈 것으로 전망했다"고 설명했다.

또 "수익성도 주요 원재료 가격 하향 안정화에 기인해 개선 흐름을 보일 것으로 예상했다"고 했다.

심 연구원은 "현 주가는 12개월 선행 주가수익비율(PER) 18배로 역사적 밴드 중단에서 거래중이다"라며 "조정시마다 매수 접근이 유효하다고 판단된다"고 분석했다.