유진투자증권, 투자의견 ‘매수’ 유지, 목표주가 3만7000원으로 하향

유안타증권은 바텍에 대해 북미와 남미 시장의 매출 성장세가 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만5000원에서 3만7000원으로 하향 조정했다. 전 거래일 기준 종가는 2만4850원이다.

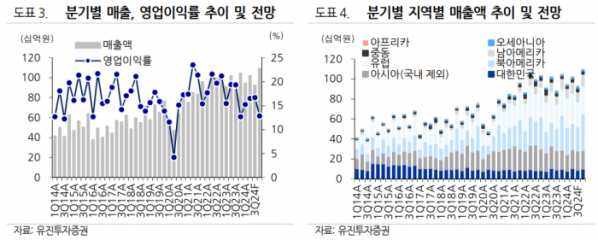

12일 박종선 유진투자증권 연구원은 “최근 발표한 바텍의 2분기 잠정 실적(연결 기준)은 매출액 1020억 원, 영업이익 168억 원으로 전년 동기 대비 매출액은 유사한 수준이었으나, 영업이익은 14.9% 감소했다”며 “시장 컨센서스 대비 부합한 수준”이라고 했다.

박 연구원은 “글로벌 전방 시장 위축에도 불구하고, 전년 수준의 매출액을 달성한 것은 긍정적”이라며 “국내를 제외한 아시아 지역과 유럽 지역이 전년 동기 대비 각각 15.8%, 4.1% 감소했음에도 불구하고, 북미와 남미 지역은 전년 동기 대비 각각 11.7%, 23.8% 증가했다”고 설명했다.

그는 “북미 지역은 미국 시장 딜러 추가 효과가 반영된 이유도 있지만, 신제품인 ‘GreenX 12’ 판매 호조로 인한 것”이라며 “영업이익이 전년 동기 대비 감소한 것은 해외 영업 인력 확충에 따른 인건비가 증가했기 때문”이라고 했다.

박 연구원은 “당사 추정 올해 3분기 예상 실적(연결기준)은 매출액 924억 원, 영업이익 154억 원으로 전년 동기 대비 매출액은 5.4% 증가하지만, 영업이익은 9.0% 감소할 것”이라며 “해외 영업 인력 확충에 따른 인건비 증가로 수익성은 하락할 것으로 예상한다”고 했다.

또 그는 “딜러망 추가로 북미 시장은 매출 성장이 이어질 것으로 예상되는 가운데, 유럽, 남미 등은 신제품 ‘GreenX 12’ 출시로 성장세가 지속될 것”이라고 전망했다.