SK증권, 투자의견 '매수' 유지…목표주가 5600원으로 상향조정

SK증권은 8일 글로벌텍스프리에 대해 2분기 큰 폭의 주가 낙폭 이후 비교적 편안한 주가 회복 흐름이 나타날 것으로 전망된다며 투자의견 '매수'를 유지하고, 목표주가는 기존 5200원에서 5600원으로 상향조정했다.

허선재 SK증권 연구원은 "글로벌텍스프리 현재 주가는 4월 고점 7200원 대비 약 50% 하락한 가격에서 거래중이며 주가 하락 원인은 프랑스 택스리펀드 사업 정지 이슈, 월별 관광객 수 증가 정체, 경미한 여름철 코로나 재유행 우려 등에 기인한다"고 분석했다.

그러면서 "지금부터는 안정적인 주가 회복 흐름을 기대해봐도 좋다"며 "프랑스 사업 정지 이슈는 현재 주가에 충분히 반영이 되었고, 압도적인 국내 실적 성장이 프랑스 실적 공백을 상쇄하며 사상 최대 실적을 지속 경신할 것으로 예상된다"고 했다.

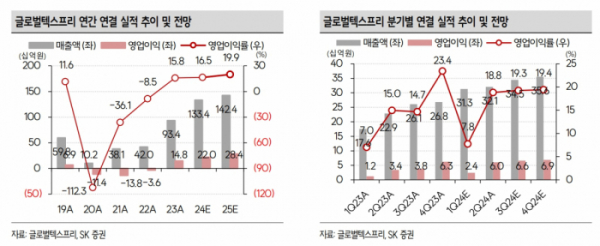

이어 "글로벌텍스프리의 올해와 내년 연결 영업이익은 각각 전년 대비 49%, 29% 성장한 220억 원과 284억 원으로 전망한다"고 덧붙였다.

허 현구원은 "프랑스 법인이 7월 청산 절차에 돌입함에 따라 앞으로는 국내 텍스리펀드 사업 실적에 모든 관심이 집중될 것"이라며 "주요 실적 성장 요인은 적극적인 정부정책과 K-뷰티 트렌드 확산에 따른 수요(Q), 가격(P) 동반 개선에 기인한다"고 했다.

또 허 연구원은 "주가 변동성을 키운 프랑스 사업 정지 이슈가 일단락되며 불확실성이 해소됐으며, 지금은 국내 텍스리펀드 사업 실적 성장 및 동사가 수년간 준비한 태국 텍스리펀드 라이선스 취득 결과에 대한 기대감을 가져봐도 좋은 시점이다"라고 평가했다.