신한투자증권은 2일 메타 플랫폼스에 대해 인공지능(AI)이 예상보다 빠르게 수익에 기여하고 있으며, 경쟁사 대비 높은 목표를 설정한 점이 주목할 만하다고 분석했다.

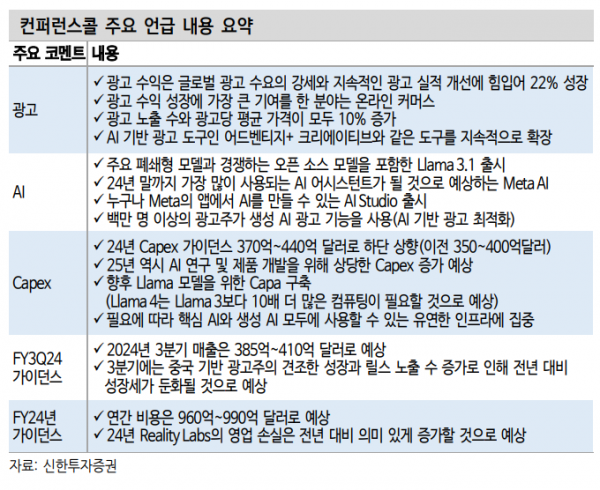

심지현 신한투자증권 연구원은 "메타는 2분기에 전년 동기 대비 22% 상승한 매출 390억7000만 달러, 영업이익률은 9%포인트(p) 증가를 시현했다"라며 "매출 성장 폭 대비 비용 증가 폭이 일관되게 통제되고 있어 순이익이 약 73% 확대된 것이 특징"이라고 설명했다.

이어 "무엇보다 강한 3분기 매출 가이던스와 함께 2024년 설비투자(Capex) 가이던스의 하단을 상향한 점에서 AI 투자에 대한 자신감을 재확인했다"라며 "지출 확대에도 불구하고 잉여현금흐름(FCF)이 견조해 1분기부터 시작한 배당을 포함해 주주환원정책 역시 순항하고 있다"라고 덧붙였다.

심 연구원은 "메타는 빅테크 경쟁사들과 달리 클라우드 사업부 없이 AI 경쟁을 이어가고 있어 AI 수익화 속도 및 비용 추이가 최근 주가에 관건으로 작용한다"라며 "따라서 지난 분기에 이어 이번 분기 실적에서도 순조로운 수익화 진전을 보여준 점이 전망에 가장 긍정적이다"라고 밝혔다.

더불어 "AI와 광고의 결합(광고 개인 맞춤화 및 어드벤티지+크리에이티브 등)이 빠르게 수익 지표에 기여했고, 릴스와 숏폼의 성장이 사용자 증가를 뒷받침해 긍정적 시너지 창출했다"라며 "특히 ‘메타 AI’가 연말까지 전 세계에서 가장 많이 사용되는 AI 비서가 될 것으로 예고했다"라고 전했다.

그는 "최근 알파벳과 마이크로소프트(MS)는 호실적에도 불구하고 가이던스나 성장 속도에 있어 약간의 실망감만으로 직후 주가 조정을 받았지만, 메타는 실적 발표 이후 세 업체 대체로 높은 Capex 목표를 설정하고 공격적인 투자 의향을 밝혔다는 점이 다시 주목받았다"라고 전했다.

아울러 "동사는 사업의 경기적 특성으로 최근 주가가 경쟁사 대비 다소 급하게 조정되었고, 리얼리티랩의 영업손실 증가 전망이 다소 부담이나 12개월 선행 주가수익비율(PER) 약 22배의 상대적으로 저렴한 밸류에이션이 매력적이다"라고 의견을 제시했다.