(출처=IBK투자증권)

현대차증권은 2일 세아베스틸지주에 대해 ‘2분기, 예상 상회 호실적 기록’이라며 ‘매수’를 추천했다.

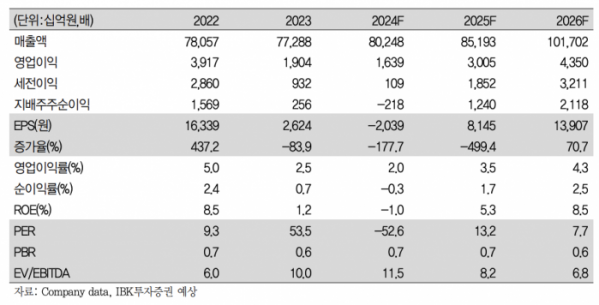

박현욱 IBK투자증권 연구원은 “올해 2분기 세아베스틸지주의 영업이익은 646억 원으로 전년 동기 대비 22% 감소했다”며 “당사 추정치와 시장 컨센서스를 상회했다”고 전했다.

이어 “전 분기대비 실적이 개선된 배경은 세아베스틸이 견인. 일회성 요인이 해소된 부분 외에 부가가치가 높은 제품의 판매 비중이 확대되어 평균판매가격은 견조한데, 원료인 철스크랩 가격은 약세를 시현하여 동사의 판가-원가 스프레드(spread)가 개선되었기 때문으로 추정한다”고 덧붙였다.

박 연구원은 “작년 4분기를 저점으로 전분기대비 실적 개선이 지속되고 있고, 현재 동사의 주가순자산비율(P/B)은 0.34배로 과거 10년 평균을 하회하고 있어 밸류에이션 매력이 있다”며 “자회사들의 신성장 동력이 중장기적으로 주가에 긍정적으로 평가된다”고 설명했다.

그러면서 “주가는 1만 원 대 후반으로 조정을 시현하여 부진한 업황과 실적에 대한 우려는 기반영되었다고 판단한다”며 “실적 개선의 방향성을 고려하면 중기적으로 주가는 우상향할 것으로 예상한다”고 강조했다.