대신증권, 투자의견 ‘매수’ 유지…목표주가 2만 원으로 상향

대신증권은 우리금융지주에 대해 금융지주 최초의 밸류업 공시와 전향적 배당 정책을 환영한다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 2만 원으로 11% 상향 조정했다. 전 거래일 기준 종가는 1만6330원이다.

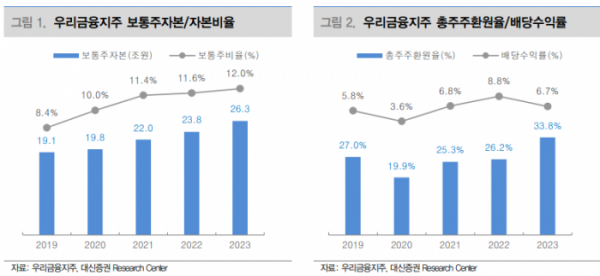

31일 박혜진 대신증권 연구원은 “밸류업 공시와 더불어 새로운 자본정책을 제시했다”며 “보통주자본비율(CET1) 구간에 따른 환원율 목표를 구체적으로 제시했으며, 타겟팅하는 목표 CET1 비율도 완화했다”고 했다.

박 연구원은 “CET1구간은 총 4구간으로 나누었으며, 이에 따라 총 환원율도 달리 적용한다”며 “13%를 상회할 시 중장기적으로 총 환원율은 50%까지 확대할 것”이라고 했다. 현재 구간은 2구간(11.5%~12.5%)으로, 총 환원율은 35% 이하다.

그는 “배당성향 40% 이내는 현금배당성향을 30% 수준으로 실시할 것이기 때문에 당초 주당배당금(DPS) 예상치인 1090원에서 1100원으로 10원 상향했다”며 “3월 예보 지분 1366억 원을 매입·소각한 것까지 감안하면 올해 총 환원율은 32.8% 정도로 예상한다”고 했다.

박 연구원은 “인수합병(M&A)과 관련해 증권사 인수합병으로 자본비율 하락은 없을 것”이라며 “우리종금과 포스증권이 합병한 우리투자증권이 출범했는데, 종합 증권사가 되기 위해서는 파생, 신탁 등 추가 라이선스 취득이 필요하나 무리 없이 진행될 전망”이라고 했다.

그는 “현재 진행되고 있는 보험사 인수 관련해서는 1조8000억 원 이상 투자하게 되면 CET1비율은 하락하나, 염가매수차익까지 감안하면 연말 CET1비율 12% 상회는 무리 없을 것”이라며 “주주 친화적인 자본정책과 더불어 당 분기 어닝 서프라이즈에 따른 연간 이익추정을 4.3% 상향해 목표주가를 11% 상향한다”고 했다.

또 그는 “2분기 순이익은 컨센서스 8,000억 원을 16% 상회하는 서프라이즈를 달성했다”며 “부동산 프로젝트파이낸싱(PF) 사업성 평가 세분화에 따른 충당금 800억 원이 반영됐으나, 유가증권 평가익 등으로 비이자이익이 상당히 개선된 데 기인해 분기 기준 역대 최대 실적을 달성했다”고 했다.