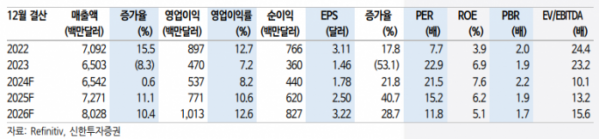

신한투자증권은 31일 앰코테크놀로지에 대해 3분기 가이던스는 컨센서스를 하회했지만 첨단 패키징 부문 성장 여력은 여전히 유효하다고 분석했다.

남궁현 신한투자증권 연구원은 "3분기 가이던스는 컨센서스를 하회했고, 매출총이익률(GPM)은 14~16% 수준을 제시하며 수익성 개선 폭은 다소 제한적"이라며 "고대역폭메모리(HBM) 공급 부족에 따른 출하 예상치 하향, 재료비가 높은 품목의 판매 비중, 한국, 베트남 공장 생산능력(CAPA) 증설에 따른 고정비 증가, 일반 서버 부문의 수요 부진 지속에 따른 가동률 회복 지연이 원인이다"라고 전했다.

다만 "웨어러블기기/스마트폰 출시, 3분기 이후 재료비 비중 감소 영향으로 하반기 성장률(30%, 전반기 대비)은 유지될 전망이다"라고 덧붙였다.

그는 "첨단 패키징 부문의 성장 스토리는 여전히 유효하고, 2.5D CAPA는 작년 2분기 대비 3배 규모로 증설 완료했다"라며 "이를 기반으로 2024년 2.5D 매출은 4배 증가하며 첨단 패키징 비중의 확대가 기대된다"라고 밝혔다.

더불어 "2024~2025년 견조한 인공지능(AI) 서버 수요와 함께 2.5D 패키지에 관한 기술은 여전히 중요하다"라며 "고객사의 2.5D 패키지 기술에 대한 시장 지배력이 독보적이며 낙수효과가 지속할 것으로 전망한다"라고 내다봤다.

신한투자증권에 따르면 앰코테크놀로지의 2분기 실적은 컨센서스에 부합했고, 주당순이익(EPS)은 17.4% 상회했다. 실적 배경은 3분기 프리미엄 스마트폰 출시 및 AI 기능 확대에 따른 개인용 컴퓨터(PC) 수요 증가로 인한 매출 증가였다. 다만, 차량 및 산업용 부문에서는 수요 부진 및 재고 조정으로 실적이 감소했다.