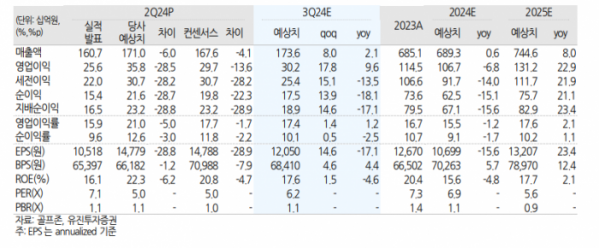

유진투자증권은 30일 골프존에 대해 올해 2분기 영업이익이 컨센서스를 밑돌았다며 목표주가를 기존 11만 원에서 10만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

박종선 유진투자증권 연구원은 “골프존의 연결 기준 2분기 잠정실적은 매출액 1607억 원, 영업이익 256억 원으로 전년 동기 대비 각각 0.6%, 16.7% 감소했다”며 “시장 기대치인 매출액 1676억 원, 영업이익 297억 원 대비 매출액은 유사했지만, 영업이익은 13.6% 하회했다”고 밝혔다.

박 연구원은 “영업이익이 크게 감소한 것은 골프시뮬레이터 업그레이드 매출 비중 상승으로 인한 평균판매단가(ASP) 하락과 골프연습장(GDR) 사업 부진으로 인한 수익성 감소, 인건비· 광고선전비·운영비해외 둥 사업 확장을 위한 비용이 증가했기 때문”이라고 분석했다.

이어 “다만 2분기 실적에서 긍정적인 것은 소비심리 위축에 따른 GDR 사업 부진, 일본골프연습장 시장 성장 정체로 인한 해외 사업 매출 감소에도 불구하고 매출 비중이 큰 가맹 사업이 전년 동기 대비 14.1% 증가했다는 것”이라고 평가했다.

그러면서 “연결 기준 3분기 실적은 매출액 1736억 원, 영업이익 302억 원으로 전년 동기 대비 각각 2.1%, 9.6% 증가할 것으로 예상한다”며 “지난해 3분기부터 진행된 새로운 경험(NX) 업그레이드 판매 수가 급속히 증가하고 있어 가맹 사업 매출 성장은 지속될 것이며, 전 분기 대비 라운드 수가 증가하는 성수기로 가맹 사업 매출이 성장을 견인할 것”이라고 전망했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)