대신증권, 투자의견 ‘매수’ 유지…목표주가 5만 원으로 하향

대신증권은 컴투스에 대해 내년 일본 프로야구 게임 신작 기대감이 긍정적인 주가 흐름을 형성할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만3000원에서 5만 원으로 하향 조정했다. 전 거래일 기준 종가는 3만8250원이다.

29일 이지은 대신증권 연구원은 “하반기 다수의 신작이 출시될 예정이나 기대감이 다소 낮은 것으로 판단한다”며 “멀티플 할인 요인으로, 내년 기대감이 높은 신작의 출시 일정이 가시화되면 멀티플 할인 해소가 가능할 것으로 판단한다”고 했다.

이 연구원은 “신작 스타시드 아스니아 트리거의 예상 대비 빠른 매출 하락을 반영했고, 이후 하반기 퍼블리싱 신작들 역시 조정된 출시 일정을 반영하면서 (목표주가를) 하향 조정했다”며 “올해와 내년 게임 사업 매출은 각각 기존 대비 6%, 3% 하향했다”고 했다.

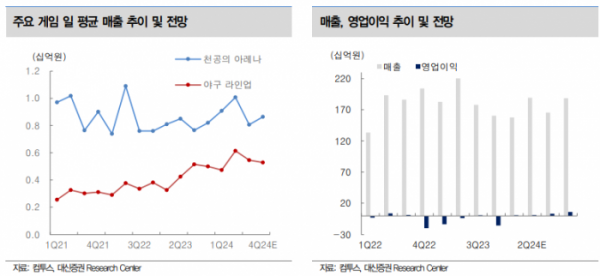

이 연구원은 “올해 2분기 매출은 1893억 원, 영업이익은 14억 원을 예상한다”며 “매출은 컨센서스에 부합하고, 영업이익은 컨센서스를 하회하는 실적을 예상한다”고 했다.

그는 “서머너즈워 천공의 아레나는 10주년 업데이트 효과로 2분기 일매출이 약 10억 원일 것으로 추정한다”며 “야구 게임 역시 성수기 효과로 매출은 직전 분기보다 30% 증가할 것으로 예상한다”고 했다.

다만 그는 “3월 28일 출시한 스타시드 아스니아 트리거의 경우 2분기 온기 반영에도 불구하고, 빠른 매출 하락에 따라 실적 기여는 미미한 것으로 판단한다”며 “마케팅비의 경우 주요 게임들의 콘텐츠 업데이트로 2분기 신작 부재에도 불구하고 직전 분기보다 110% 증가한 309억 원을 추정한다”고 했다.

이 연구원은 “전반적으로 2분기는 기존 게임의 성수기 효과와 함께 미디어 사업의 구조적인 손실 개선으로 흑자 유지 가능할 것”이라며 “부진한 미디어 사업에서 어느 정도 벗어나기 시작하면서 이제 중요한 것은 신작”이라고 했다.

그는 “올해 하반기 퍼블리싱 신작 4종(BTS 쿠킹온. 스타시드 아스니아의 글로벌, 프로스트펑크, GODS & DEMONS), 내년엔 자체 게임 3종(서머너즈워: 레기온, 프로야구 Rising, 레전드 서머너)과 퍼블리싱 신작 2종(더 스트라이트, 프로젝트M)이 출시 예정”이라며 “이 중 기대해 볼 만한 게임은 내년에 출시되는 일본 프로야구 게임”이라고 했다.

이어 “내년 일본 야구 게임의 마케팅이 진행되면서 출시 타임라인 등 신작 정보 구체화 시 긍정적인 주가 흐름을 전망한다”고 덧붙였다.