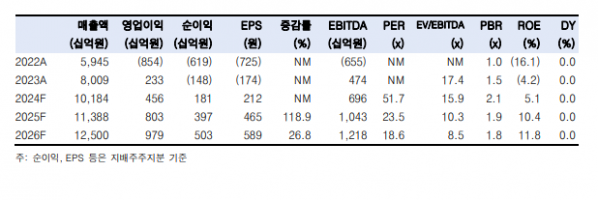

한국투자증권은 26일 삼성중공업에 대해 올해 하반기 부유식액화천연가스생산설비(FLNG) 수주를 바탕으로 한 해양 부문 성과가 두드러질 것으로 전망했다. 목표주가를 기존 1만3700원에서 1만7500원으로 상향하고 투자의견 ‘매수’를 유지했다.

강경태 한국투자증권 연구원은 “삼성중공업의 2분기 연결 기준 매출액은 전년 대비 30.1% 증가한 2조5320억 원, 영업이익은 121.9% 늘어난 1307억 원을 각각 기록했다”며 “컨센서스와 비교해 매출액은 부합했고 영업이익은 37.6% 상회했다”고 밝혔다.

강 연구원은 “영업이익이 큰 폭으로 증가하는 이유는 해양 프로젝트에서 발생한 변경 계약분

때문”이라며 해당 금액 250억 원을 제외한 경상 영업이익은 1057억 원으로, 이 숫자로 비교해도 전년 동기와 전분기에 비해 영업이익률은 상승했다”고 분석했다.

이어 “선종별로 액화천연가스(LNG) 운반선, 빈티지별로 2022년 이후에 수주한 고선가 호선 비중이 점차 상승했다”며 “FLNG 공사 착공으로 상선에 비해 수익성 좋은 매출이 발생하면서 2분기 경상 영업이익률을 끌어올렸다”고 설명했다.

강 연구원은 “삼성중공업은 해양 부문이 회사 전체 영업이익에 기여하는 유일한 조선사로 수주, 매출, 이익 면에서 해양 부문의 저력은 올해 하반기부터 더 크게 발현될 것”이라며 “매년 FLNG 공사 1기를 수주해, 2기를 동시에 생산한다는 계획을 세우고 있는데, 그 첫 연결고리는 모잠비크 코랄 술(Coral Sul) 2호기 수주로 완성된다”고 평가했다.

그러면서 “25억 달러 규모인 해당 공사는 올해 말에 수주할 예정이며, 그간 페트로나스 공사의 공정률을 높여 하반기에만 5000억 원 이상 매출이 발생할 것”이라며 “고정비 부담없이 계약 시 책정한 예정원가대로 마진을 얻는 구조이기 때문에, 하반기부터 연결 영업이익의 20%는 해양 부문에서 기여하게 된다”고 부연했다.