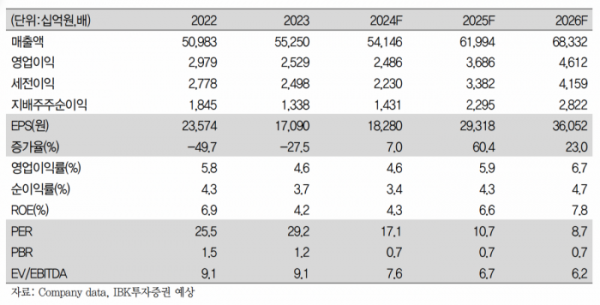

IBK투자증권은 26일 LG화학에 대해 ‘중장기적으로 생명화학 부문의 가치가 부각될 전망’이라며 ‘매수’를 추천했다. 목표주가는 46만 원을 유지했다.

이동욱 IBK투자증권 연구원은 “LG화학의 올해 2분기 영업이익은 4058억 원으로 전 분기 대비 53.4% 증가했으나 시장기대치(4581억 원)을 하회했다”며 “이는 배터리 부문의 실적둔화에 기인한다”고 전했다.

석유화학 부문 영업이익은 320억 원으로 전 분기 대비 흑자전환했다. 중국의 이구환신 정책 추진으로 인한 내구재 및 자동차향 수요 증가로 ABS 및 합성고무 수익성이 개선되었고, NBL·SAP·POE 등의 실적 호조에 기인한다는 분석이다.

첨단소재 부문 영업이익은 1700억 원으로 전 분기 대비 19.7% 증가했다. 이 연구원은 “전방 전기차 시장 둔화에도 불구하고 양극재 출하물량 확대로 전지재료 손익이 개선되었고, 전자소재 및 엔지니어링 소재도 고부가제품 비중이 확대되었기 때문”이라며 “생명과학 부문 영업이익은 1090억 원으로 전 분기 대비 천억 원 이상의 증익이 발생했다”고 설명했다.

LG화학은 향후 생명과학 부문의 R&D 부문 투자 확대 기조를 유지할 거란 전망이다. 이 연구원은 “LG화학은 Rhythm Pharmaceuticals에 희귀비만증 신약 LB54640의 글로벌 개발과 판매 권리에 대한 기술수출 계약을 체결했다. 계약규모는 3.5억 달러이며, 향후 개발 및 상업화 단계별 마일스톤은 최대 2.5억 달러”라고 전했다.

그러면서 “아베오 인수 효가 및 24개의 신약 개발 파이프라인 보유를 고려하면 중장기적으로 생명과학 부문의 사업가치가 부각될 전망”이라고 내다봤다.