(출처=하이투자증권)

하이투자증권은 25일 LG이노텍에 대해 ‘’아이폰 판매 눈높이를 상향한다’며 ‘매수’를 추천했다. 목표주가는 기존 28만 원에서 32만5000원으로 높여 잡았다.

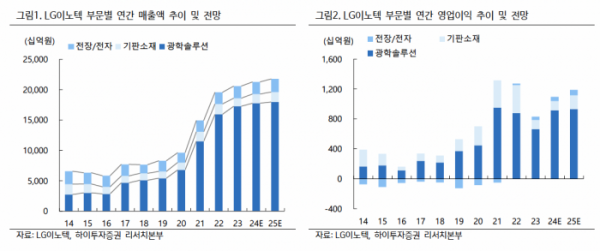

고의영 하이투자증권 연구원은 “LG이노텍의 올해와 내년 자기자본이익률(ROE)은 공히 15%로 10년 평균인 12%를 넘어설 전망”이라며 “광학솔루션 사업부의 영업이익률도 지난해 3.8%를 저점으로 올해 5.2%, 내년 5.2%로 개선될 전망”이라고 전했다.

이어 “이는 10년 평균인 5.6%에 근접한 수준이며, 모듈 비즈니스의 지속가능한 수익성인 MSD%에 부합하는 것”이라며 “2분기 실적 호조는 아이폰 수요와 관련된 지난 상반기의 우려가 정점을 지났음을 증명한다”고 덧붙였다.

올 3분기 실적에 대한 LG이노텍의 계획을 살펴보면 매출은 최근 높아진 시장의 기대 대비 보수적이며, 영업이익은 부합하는 수준이라고 봤다. 하반기 신모델 관련 컴포넌트 증산은 9월 선주문 이후에 확인될 거란 관측이다.

고 연구원은 “아이폰 판매에 대한 시장의 눈높이가 상향되고 있다. 당사는 내년 연간 아이폰 판매량을 기존 2.3억대에서 2.4억대로 높여 보고 있다”며 “다만 트럼프 당선은 리스크 요인이다. 2018~19년 당시 중국산 아이폰에 대한 15% 관세 부과 여부는 테크 업계의 가장 큰 화두 중 하나였다”고 강조했다.