(출처=NH투자증권)

NH투자증권은 23일 KT에 대해 ‘불안할 때는 역시 KT’라며 ‘매수’를 추천했다. 목표주가는 4만9000원을 유지했다.

안재민 NH투자증권 연구원은 “통신 사업의 낮은 성장에도 불구하고 KT에스테이트, KT클라우드, BC카드(케이뱅크) 등 자회사가 실적을 견인하고 있어 올해 연간 영업이익은 전년 대비 10.8% 증가한 1조8300억 원을 기록할 전망”이라고 전했다.

이어 “견조한 영업이익이 예상되는 만큼 주주환원 금액도 증가할 수 있을 것”이라며 “KT는 별도기준 배당성향 50%에 최소 주당배당금 1960원을 보장하고 있지만 추가적인 성과에 따라 자사주 매입 및 주당배당금 증가 가능성이 존재한다”고 덧붙였다.

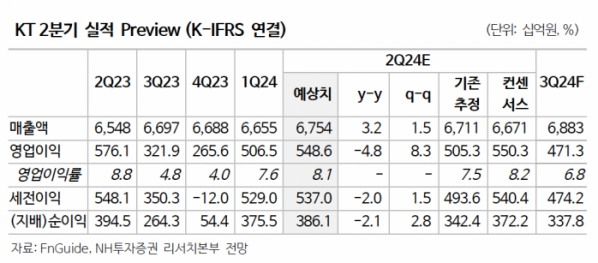

KT의 2분기 실적은 매출액이 전년 동기 대비 3.2% 증가한 6조7500억 원, 영업이익은 4.8% 감소한 5486억 원을 기록할 것으로 내다봤다. 영업이익은 기존 추정치 5053억 원 및 시장 컨센서스 5503억 원을 충족할 거란 관측이다.

안 연구원은 “연초 저PBR 주식들에 대한 관심이 늘어나 주가 상승을 보였으나, 이후 IT하드웨어, 금융주 등에 밀려 이후 주가는 소강 상태”라며 “올해 실적 성장이 양호하고, 하반기 중 밸류업 프로그램 관련 공시를 기대한다”고 강조했다.