금리 인하 예상돼 지속가능성 의문도

은행권이 금리가 5년마다 주기적으로 바뀌는 주기형 주담대 취급을 늘리고 있다. 가계부채 ‘질’ 관리를 위해 고정금리 주담대 비율을 높이라는 금융당국의 주문에 발을 맞추는 모양새다.

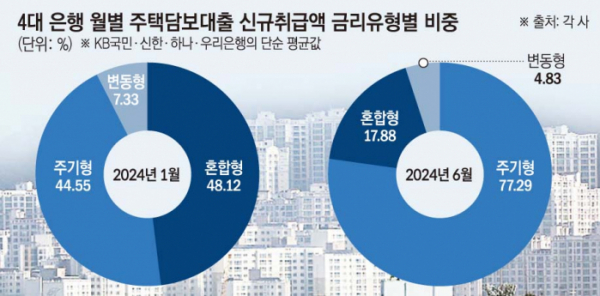

23일 4대 시중은행(KB국민·신한·하나·우리)에 따르면 지난달 이들 은행이 신규 취급한 주기형 주담대의 비중은 70%가 넘었다. 올해 초 40%대였던 주기형 비중이 5개월 만에 30%포인트(p) 넘게 증가한 것이다.

이달에도 주기형 주담대 취급 비중은 확대됐다. 한 시중은행이 지난달 새롭게 내준 주담대 중 주기형이 차지하는 비중은 40.83%였지만, 이달 19일 기준 45.2%로 한 달도 채 되지 않은 기간 취급 비중이 4.37%p 상승했다. 같은 기간 혼합형 주담대는 56.23%에서 53.34%로 2.89%p 줄어든 것과 대비된다.

같은 기간 변동형 주담대 대출 비중은 쪼그라들었다. 4대 시중은행의 올해 1월 기준 변동형 주담대 대출 비중의 단순 평균값은 7.33%였지만, 지난달에는 4.83%로 줄었다. 사실상 ‘고정형’ 대출로 여겨지던 혼합형 주담대 대출 비중도 같은 기간 48.12%에서 17.88%로 절반이 넘게 빠졌다.

주요 은행들이 새로 취급하는 주담대 중 주기형의 비중이 늘어난 배경에는 금융당국의 요구가 있었다. 앞서 4월 초 금융감독원은 은행 자체 주담대 상품 중에서 ‘혼합형’이 아닌, 순수고정금리 대출과 금리변동주기가 5년 이상 주기형 대출이 차지하는 비율을 올해 말까지 30%로 관리하겠다는 내용을 담은 행정지도를 발표했다. 가계대출의 질적 구조를 고정금리 중심으로 개선해 차주의 금리 변동 리스크를 줄이겠다는 취지다.

이에 은행들이 응답하고 있다. NH농협은행은 4월 말 금리변동 주기가 5년인 주기형 주택담보대출상품 ‘NH주택담보대출 5년 주기형’을 출시했다. 농협은행의 주기형 주담대 금리는 21일 기준 연 3.17~5.57%로, 기존 금융채(6개월) 변동형 주담대 금리인 연 4.23~6.73%보다 최저금리가 1.06%포인트(p) 낮다. 금융채(5년물) 혼합형 주담대 금리(연 3.36%)보다도 0.19%p 낮다.

4대 은행도 주기형 주담대 금리의 최저 수준을 가장 낮게 잡았다. 이달 19일 기준 KB국민ㆍ신한 ㆍ하나ㆍ우리은행의 주기형 주담대 금리 하단은 2.84%로 혼합형(3.17%), 변동형(3.96%)보다 낮다. 주기형 금리를 낮게 책정하면서 주담대 수요가 주기형으로 쏠렸다.

신한은행은 10년 주기의 장기 주담대 상품 출시를 준비 중이다. 내달 9일부터 가계용 대출거래약정서 대출 이자율 적용 기준에 '금융채 10년물'을 추가할 예정이다. 이를 위해 신한은행 10년 만기의 커버드본드(이중상환청구권부 채권) 발행도 추진하고 있다. 커버드본드란 금융사가 보유하고 있는 주담대, 공공기관 대출채권 등 우량자산을 담보로 발행하는 채권으로, 장기·고정금리 대출의 자금조달 수단으로 활용된다.

다만, 일각에서는 '고정형 주담대 비중 확대 랠리'의 지속가능성에 의문을 품는 목소리도 나온다. 하반기 금리 인하가 예상되는 시점에 차주가 장기간 금리가 고정된 주담대 상품을 선택할 이유가 부족하다는 것이다.

은행권 관계자는 “아직 금리 인하 시기가 정확하지 않을 뿐만 아니라 지금의 금리 수준은 변동형보다 고정형 상품이 더 낮기 때문에 고정형으로 수요가 쏠리는 현상이 계속되고 있다”면서도 “1~2년 정도면 몰라도 5년이 넘어가면 고정형과 변동형 사이에서 금리 유불리를 따지기 쉽지 않아 10년 주기형이나 순수고정금리 상품은 선뜻 내놓기 어렵다”고 토로했다.