IBK투자증권은 19일 신한지주에 대해 자사주 매입·소각에 따른 주당순이익(BPS) 증가 등 주주환원 기대감이 지속하고 있다고 평가했다. 목표주가를 기존 5만8500원에서 6만6000원으로 상향하고 투자의견은 ‘매수’를 유지했다.

우도형 IBK투자증권 연구원은 “올해 2분기 신한지주의 지배주주순이익은 전년 대비 0.8% 증가한 1조2485억 원으로, 컨센서스(1조3046억 원)에 부합할 것으로 전망된다”고 밝혔다.

우 연구원은 “원화대출은 대기업대출 위주의 성장으로 판단되며 핵심예금 감소 및 마진경쟁으로 순이자마진(NIM) 하락이 가파른 것으로 보인다”면서도 “이자이익은 전 분기 대비 개선될 것으로 판단되며 3분기부터는 마진 관리를 통해 NIM 하락 폭을 축소시킬 전망”이라고 분석했다.

이어 “비이자이익은 채권평가이익이 개선되며 역시 전 분기 대비 개선될 것으로 생각된다”며 “부동산 프로젝트파이낸싱(PF) 관련 충당금은 전 분기 대비 증가가 예상되나 연간 가이던스 2조 원에서 관리될 예정”이라고 설명했다.

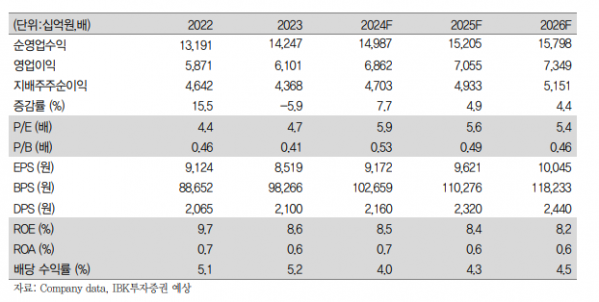

우 연구원은 “신한지주는 2024년 배당정책으로 매 분기 주당 540원의 배당을 할 것으로 발표했으며 연간 현금배당 총액은 1조1000억 원 수준이 예상된다”며 “3분기까지 4500억 원의 자사주 매입소각을 발표했기에 3분기 실적발표에서 최소 3000억 원 자사주 매입·소각 발표가 기대된다”고 전망했다.

그러면서 “이는 연간 지배주주순이익 4조7000억 원의 39.4% 수준”이라며 “보통주자본(CET-1) 비율은 하반기 적정 관리를 통해 주주환원이 가능한 수준으로 유지될 전망”이라고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)