LS증권, 투자의견 ‘매수’로 상향…목표주가 2만3000원으로 상향

LS증권은 GS건설에 대해 금리 인하 기대감에 대응하기 좋은 종목으로 꼽았다. 투자의견은 기존 ‘중립’에서 ‘매수’로 상향, 목표주가는 기존 1만5000원에서 2만3000원으로 상향 조정했다. 전 거래일 기준 종가는 1만7990원이다.

19일 김세련 LS증권 연구원은 “GS건설은 지난해 매출액에서 건축‧주택 사업부 비중이 76%, 1분기는 78%를 차지한다”며 “매출총이익의 건축‧주택 부문 이익 기여가 5년 평균 82%에 이를 정도로 주택 익스포져가 높은 종목”이라고 했다.

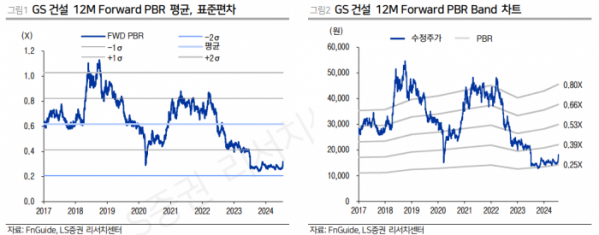

김 연구원은 “주가는 고금리 지속에 따른 지방 부동산 미분양 증가와 지난해 인천 검단 사고에 따른 5000억 원의 일회성 비용 반영으로 펀더멘탈이 악화됐다”며 “큰 폭의 하락 이후 주가순자산비율(PBR) 0.25배 수준에서 장기간 횡보하게 됐다”고 했다.

다만 그는 “최근 몇 거래일간 미국 기준금리 인하 기대감 확대에 따라 주가가 상승 반전하며 연초 이후(YTD) 저점에 비해 30%가량 상승한 상황”이라며 “반등한 주가 기준으로도 선행 PBR 0.3배로 밸류에이션 메리트가 높아, 단기적으로 금리 인하 사이클 진입 기대감에 대응하기 좋은 종목”이라고 평가했다.

김 연구원은 “GS건설의 2분기 영업이익은 790억 원으로 컨센서스에 비교적 부합할 것”이라며 “연말 허윤홍 사장의 4세 경영에 따른 빅배스(잠재부실 대규모 손실 처리) 이후 추가적으로 주택 부문의 비용 반영이 나타날 가능성은 제한적으로 판단한다”고 했다

다만 그는 “현장 믹스에 따른 이익개선을 확인하는 시점은 피어(Peer‧비교그룹)와 유사하게 연말까지 기다려야 할 것”이라며 “더 나빠질 것은 없지만, 체질 개선까지는 더딘 호흡이 예상된다”고 했다.

이어 “펀더멘탈 개선에 따른 점진적 리레이팅이 가능할 것”이라고 덧붙였다.