(출처=한국투자증권)

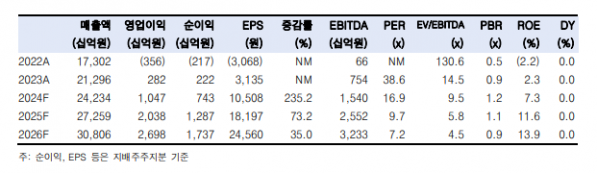

한국투자증권은 19일 HD한국조선해양에 대해 올해 상반기 수주 성과로 장기 수익성 개선 추세가 한층 뚜렷해졌다고 평가했다. 목표주가를 기존 20만 원에서 26만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

강경태 한국투자증권 연구원은 “HD한국조선해양의 2분기 연결 매출액은 전년 대비 11.5% 증가한 6조784억 원, 영업이익은 258.1% 늘어난 2552억 원으로 시장 기대치에 부합할 것”이라며 “1분기와 마찬가지로 HD현대삼호가 앞에서 끌고 HD현대중공업과 HD현대미포가 뒤에서 미는 구도”라고 밝혔다.

강 연구원은 “7월 후반부에 접어든 현재 HD한국조선해양은 2024년 수주 목표를 이미 초과 달성했다”며 “최근 3개년 동안의 7월 누적 성과를 비교하면 2022년에 비해 큰 차이 없을 정도로 좋은 성과”라고 분석했다.

이어 “상반기에 수주한 호선들로 HD현대중공업과 HD현대삼호는 2027년, HD현대미포는 2026년 납기 슬롯(slot)까지 대부분 소진했는데, 동일 선종과 선형이라도 선가를 매번 높여가면서 수주했다는 점이 중요하다”고 진단했다.

그러면서 “좁힐 수 없을만큼 수익성 격차를 벌린 HD현대삼호, 수익성 정상화 구간에 접어든 HD현대중공업과 HD현대미포, STX중공업 인수로 인한 중소형 선박 주 추진 엔진 생산 생산능력(capa) 증설 효과 등을 HD한국조선해양 하나로 모두 향유할 때”라고 덧붙였다.