SK증권, 투자의견 ‘매수’ 유지…목표주가 2만 원으로 하향

SK증권은 신세계인터내셔날에 대해 2분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만2000원에서 2만 원으로 하향 조정했다. 전 거래일 기준 종가는 1만5130원이다.

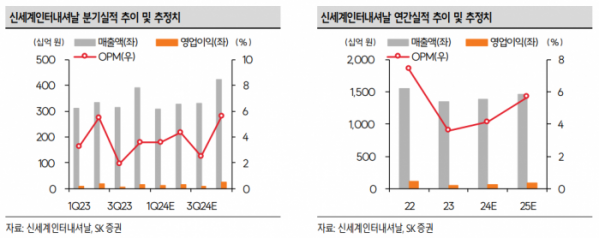

18일 형권훈 SK증권 연구원은 “신세계인터내셔날의 2분기 실적은 매출액 3285억 원, 영업이익 143억 원을 기록한 것으로 추정한다”며 “2분기 때 전반적인 내수 소비가 약했던 가운데, OTB 그룹 브랜드 등의 이탈과 국내 패션 부문의 브랜드력 약화가 전년 동기 대비 실적 감소의 원인으로 본다”고 했다.

형 연구원은 신세계인터내셔날의 패션 부문에 대해 “2분기 매출액은 6.6% 감소한 것으로 추정한다”며 “해외 패션 부문은 2분기 국내 백화점 산업의 해외명품 매출이 1분기 대비 둔화된 영향과, 종료 브랜드의 매출 기저 효과로 매출액이 3.4% 감소한 것으로 보고, 국내 패션 부문은 2분기에 의류 소비가 약했고, 신세계인터내셔날의 브랜드력 약화로 매출액이 11% 감소한 것으로 추정한다”고 했다.

그는 코스메틱 부문에 대해서는 “2분기 매출액은 11.0% 증가한 것으로 추정한다”며 “수입 코스메틱 부문 매출액은 니치 향수 브랜드의 가격과 수요 상승이 지속되며 11.7% 증가했을 것”이라고 했다.

형 연구원은 “바텀업 관점에서 주가 모멘텀을 받을 만한 이벤트를 찾기 어려워 신세계인터내셔날에 대한 투자도 보수적인 관점에서 접근하길 추천한다”며 “올해와 내년 실적 추정치를 하향 조정하고, 본업 경쟁력 약화를 반영해 신세계인터내셔날의 목표주가를 하향한다”고 했다.