(출처=현대차증권)

현대차증권은 12일 코스맥스에 대해 ‘국내와 동남아 호조’라며 ‘매수’를 추천했다. 목표주가는 23만 원으로 높여 잡았다.

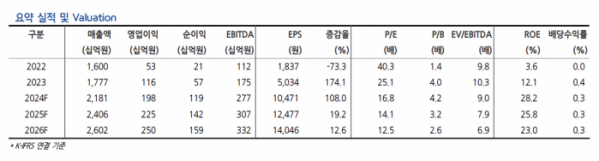

2분기 코스맥스의 실적은 매출액 5715억 원, 영업이익은 577억 원으로 각각 전년 동기 대비 19.3%, 25.3% 증가할 것으로 내다봤다.

하희지 현대차증권 연구원은 “중국의 경기 부진에 따른 성장성 둔화는 다소 아쉽지만, 국내와 동남아 실적이 중국 부진을 충분히 상쇄 가능할 것으로 판단한다”고 전했다.

국내 실적은 2분기에도 우호적인 업황에 따라 매출 고성장세가 지속될 거란 전망이다. 2분기에도 원가율 개선과 물량 레버리지가 확대되며 높은 기저에도 불구하고 수익성이 개선될 것으로 내다봤다.

하 연구원은 “여전히 국내외 고객사들의 수주 확대, 신규 고객사 유입 유의미한 증가 이어지고 있으며, 지속적인 CAPA 확대 및 이익 레버리지 가시화되는 중으로 매수 의견을 유지한다”고 덧붙였다.