신한투자증권, 투자의견 ‘매수’ 유지…목표주가 1만5000원으로 상향

신한투자증권은 LG디스플레이에 대해 하반기 영업이익이 흑자 전환하며 올해 영업손실 규모를 축소시킬 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만2000원에서 1만5000원으로 상향 조정했다. 전 거래일 기준 종가는 1만2940원이다.

12일 남궁현 신한투자증권 연구원은 “정보기술(IT) 유기발광다이오드(OLED), 모바일 OLED 생상능력(Capa) 증설, OLED TV 출하량 증가 등 체질 개선 노력이 가시화되며 올해 영업손실이 축소될 것”이라며 “내년 영업이익 흑자전환이 가능할 전망”이라고 했다.

남 연구원은 “현재 주가는 12개월 선행(12MF) 주가순자산비율(PBR) 0.9배 수준으로 고평가라 오해할 수 있다”면서도 “올해 1분기 유상증자에 따른 발행 주식 수 증가를 제외하고 고려하면 PBR 밴드 중단 수준”이라고 했다.

남 연구원은 “2분기 실적은 매출액 6조2000억 원, 영업손실 2000억 원(적자축소)으로 컨센서스를 상회할 전망”이라며 “배경은 높은 액정표시장치(LCD) TV 패널 가격, 달러 강세, 본격적인 IT OLED 패널 공급, 스포츠 이벤트에 따른 대형 패널 출하량 증가 영향”이라고 했다.

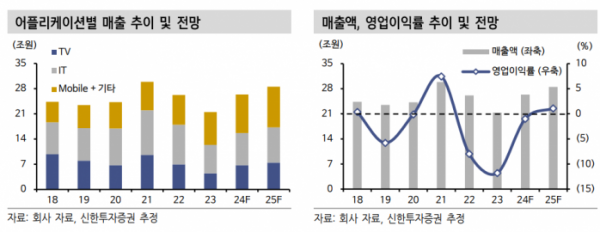

그는 “올해 실적은 매출액 26조3000억 원, 영업손실 3000억 원으로 컨센서스를 상회할 전망”이라며 “하반기 모바일 부문에서 주요 북미 고객사향 출하량 증가와 증설된 Capa 기반의 시장점유율 확대가 기대된다”고 했다.

또 그는 “OLED TV 부문에서도 신규 고객사향 물량을 본격적으로 공급하기 시작하며 OLED TV 출하량은 전년 대비 10% 증가할 것”이라며 “하반기 영업이익은 4152억 원으로 흑자전환을 기록하며 올해 영업손실 축소에 크게 기여할 것”이라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)