한국투자증권, 투자의견 '매수'·목표주가 1만1000원 유지

한국투자증권은 11일 미래에셋증권에 대해 중장기적으로 자기자본이익률(ROE) 개선이 기대된다며 투자의견 '매수', 목표주가 1만1000원을 유지했다.

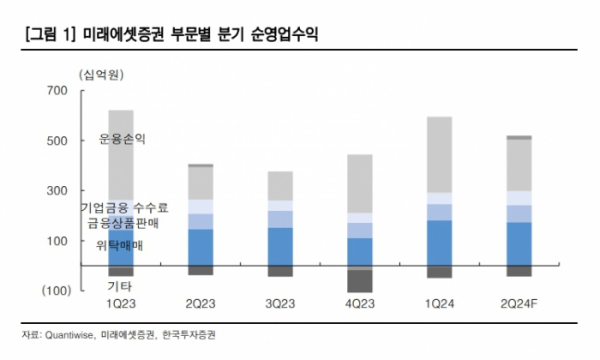

백두산 한국투자증권 연구원은 "2분기 지배순이익은 1569억 원으로 컨센서스에 대체로 부합할 전망"이라고 내다봤다.

그러면서 "위탁매매 순수익은 1739억 원으로 전 분기 대비 4% 감소에 그쳐 여전히 견조했을 전망"이라며 "2분기 국내주식 시장 약정대금이 같은 기간 4% 감소하고, 해외주식 시장 거래대금은 1032억 달러로 전분기와 동일한 수준을 유지한 것을 감안했다"고 설명했다.

이어 "자산관리 순수익은 679억 원으로 전분기 대비 2% 증가했을 전망"이라며 "연금 위주로 자산관리 잔고가 꾸준히 늘어난 덕분"이라고 평가했다.

또 백 연구원은 "트레이딩 순수익은 2049억 원으로 전 분기 대비 32% 감소한 전년 동기 대비로는 59% 증가할전망"이라며 "비록 1분기 대비로는 기저효과로 감익하나 금리가 5월 이후 하향 안정화되면서 채권운용 실적이 호조를 보였고, 파생운용도 양호했던 것으로 추정돼 전년 동기 대비로는 크게 개선됐을 것"이라고 분석했다.

백 연구원은 "주주환원과 점진적 자본재배치, 실적 반등을 통해 ROE가 개선 추세인 점은 긍정적"이라며 "올해 예상 주주환원율은 35%이며, 이는 배당 1135억 원과 자사주 소각 1182억 원으로 안분될 것으로 추정한다"고 했다.

이어 "올해 3분기 중 홍콩법인 3억5000만 달러(약 4781억 원) 감자 후 늦어도 내년 초까지 인도로 자금을 재배치해 내년 이후 해외법인 관련 수익성 개선도 예상된다"고 내다봤다.