건설업계의 2분기 실적 전망에 먹구름이 가득하다. 침체한 업황을 그대로 반영하면서 하나같이 부진을 벗어나지 못할 것으로 예상된다. 특히 1분기 해외사업을 바탕으로 두드러진 성적표를 내놨던 건설업계 맏형 현대건설도 영업이익이 20~30%가량 축소될 수 있다는 전망이 나온다.

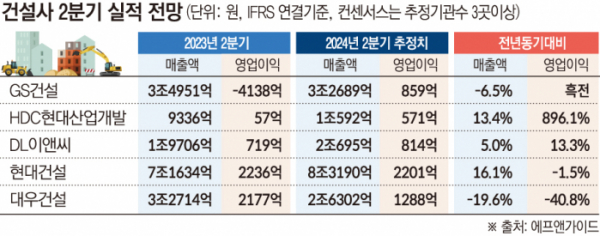

9일 에프앤가이드에 의뢰해 분석한 주요 상장 건설사(GS건설, HDC현대산업개발, DL이앤씨, 현대건설, 대우건설)의 올해 2분기 영업이익 추정치는 총 5734억 원이다. 지난해 같은 기간과 비교해 445% 증가한 숫자다.

영업이익이 대폭 개선된 듯하지만, 영업적자로 지난해 2분기 수치에 마이너스 효과를 낸 GS건설을 제외하면 오히려 감소한다. GS건설을 뺀 4개사의 올해 2분기 영업이익 전망치는 전년 동기보다 6% 줄어든 4875억 원이다.

건설사별로 봐도 큰 기대를 하기 어렵다. 현대건설의 현재 영업이익 예상치는 지난해 같은 기간보다 1.5% 감소한 2201억 원이다.

증권사들이 눈높이를 낮추는 상황이라 예상치는 더 떨어질 가능성이 있다. 금융투자업계는 1개월 전만 해도 현대건설이 2400억 원 안팎의 영업이익을 올릴 것으로 전망했는데 1주일 전 2274억 원으로 내려왔고 현재는 2200억 원에 턱걸이 한 상태다.

이달 들어서는 영업이익이 20~30%가량 감소한 1000억 원대를 기록할 것이란 전망도 이어지고 있다.

미래에셋증권은 전날 현대건설의 2분기 영업이익을 전년보다 29.1% 감소한 1585억 원으로 추정했다. 앞서 IBK투자증권과 하나증권은 각각 17.8%, 20.7% 축소된 1838억 원, 1774억 원으로 예상했다. 메리츠증권도 1683억 원으로 24.7% 줄어들 것으로 봤다.

김기룡 미래에셋증권 연구원은 "매출액은 높아진 수주잔고를 바탕으로 뚜렷한 성장세가 이어지겠지만, 영업이익은 주택 부문 등 전반적인 원가율 상승으로 시장 예상치를 밑돌 것"이라고 설명했다.

자회사인 현대엔지니어링의 품질 이슈 비용, 해외 대형 현장 원가율 조정 등도 영업이익 악화 요인으로 꼽힌다. 현대엔지니어링은 올해 5월 전남 무안군 '힐스테이트 오룡'에서 6만 건에 가까운 하자가 발생해 이에 대한 보수를 진행했다.

대우건설은 매출과 영업이익이 모두 크게 줄어들 전망이다. 대우건설의 매출액과 영업이익 전망치는 각각 19.6%, 40.8% 감소한 2조6302억 원, 1288억 원이다.

신동현 현대차증권 연구원은 "작년 신규 착공 현장 부족, 기착공 현장의 준공 지속으로 주택 매출 감소세가 이어지고 플랜트도 대형 현장의 착공·공사재개 지연으로 매출이 크게 줄어들 것"이라며 "대형 수주 부재로 인한 플랜트 이익 축소, 주택 이익률 개선 지연도 예상된다"고 분석했다.

반면 GS건설은 859억 원의 영업이익을 내며 흑자 전환하고 HDC현대산업개발은 900%가량 증가한 571억 원의 영업이익을 기록할 전망이다. DL이앤씨의 영업이익 예상치는 13.3% 늘어난 814억 원이다.

이들의 실적이 개선된 것은 맞지만 좋은 성적이란 평가를 받기는 어렵다. GS건설의 예상 영업이익은 검단 아파트 사고 이전 기록했던 분기 실적의 절반 정도에 불과하다.

HDC현대산업개발은 작년 2분기 영업이익이 90% 감소했던 기저효과가 있다. DL이앤씨도 마찬가지다. DL이앤씨는 지난해 2분기 전년 동기보다 46.6% 줄어든 719억 원의 영업이익을 기록했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)