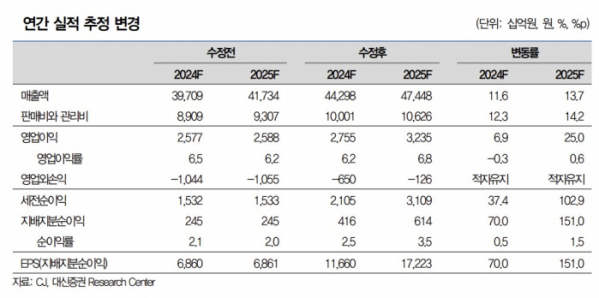

대신증권은 9일 CJ에 대해 CJ올리브네트웍스를 자회사에서 제외하고 자회사인 CJ CGV의 지분 증가를 반영해 순자산가치(NAV) 상승에 따라 투자의견 '매수'를 유지하고 목표주가를 기존 15만 원에서 16만 원으로 상향 조정한다고 밝혔다.

CJ푸드빌의 기업가치를 기존 3580억 원에서 5000억 원으로 상향 조정했다. 지난해 제3자배정 증가 시 평가받은 기업가치 5000억 원과 증자에 따른 지분율 변화를 반영한 결과다. 최근 CJENM이 출자한 CJ라이브시티의 K-컬쳐밸리 복합개발사업의 불확실성 부각으로 주가 조정받았으나, CJ에 미치는 영향 제한적으로 매수 기회에 활용할 것으로 조언했다.

양지환·이지니 대신증권 연구원은 "CJ의 NAV의 가장 큰 비중을 차지하는 CJ올리브영의 실적 개선 추세가 지속될 것"이라며 "CJ올리브영은 1분기 매출액 1조793억 원으로 전년 동기 대비 30.2% 증가했다. K-Beauty와 K-Food의 인기로 방한 외국인이 증가하면서 매출 성장을 견인하고 있다"고 설명했다.

이어 "2분기부터 방한 중국인의 수가 크게 증가하면서 올리브영의 성장은 하반기에도 지속될 가능성이 높을 것으로 예상한다. 또한, 5월에는 일본 현지법인 설립과 PB 브랜드 진출, 2025년에는 미국 시장 진출을 계획 중"이라며 "K-Food의 인기로 뚜레쥬르 가맹점도 빠르게 확산될 전망"이라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)