하나증권, 투자의견 ‘매수’ 유지…목표주가 6만 원으로 하향

하나증권은 카카오에 대해 인공지능(AI) 서비스에 대한 구체화가 필요하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만2000원에서 6만 원으로 하향 조정했다. 전 거래일 기준 종가는 4만2400원이다.

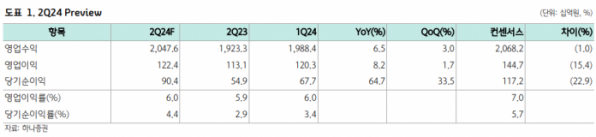

9일 이준호 하나증권 연구원은 “카카오는 2분기 연결 기준 영업수익 2조476억 원, 영업이익 1224억 원으로 컨센서스를 하회하는 실적을 기록할 전망”이라며 “카카오톡 본업은 견조한 성장을 보였으나 일본 내 웹툰 플랫폼 경쟁 심화로 픽코마마케팅 비용 증가, 에스엠엔터테인먼트와 카카오게임즈를 포함한 자회사의 부진이 기인했다”고 했다.

이 연구원은 “2분기 플랫폼 부문 매출액은 9725억 원, 톡비즈 매출액은 5205억 원으로 추정했다”며 “광고 부문에서 비즈보드와 비즈니스 메시지는 성과형 광고를 중심으로 지속해서 모바일 광고 시장 성장을 상회하는 실적을 기록할 전망”이라고 했다.

그는 “2분기부터 경영 효율화를 위해 수익성이 낮은 일부 자회사 철수와 서비스 종료가 눈에 띄게 나타나고 있다”며 “재무적인 영향은 크지 않으나 본업 중심으로의 자원 집중은 긍정적”이라고 했다.

이어 “하반기 광고 시장의 회복과 더불어 자회사들의 실적 개선이 예상돼 2분기 실적을 바닥으로 뚜렷한 개선세가 확인될 전망”이라고 덧붙였다.

이 연구원은 “카카오는 올해 영업수익 8조4726억 원, 영업이익 6229억 원을 기록할 전망”이라며 “금융‧커머스 활성 광고주의 비즈니스 메시지 채택률이 늘고 있어 본업의 양호한 성장을 기대한다”고 했다.

그는 “본업 성장과 AI 서비스의 가능성이 올해 하반기~내년 상반기 주가의 키가 될 것으로 판단한다”며 “글로벌 빅테크와의 기술 격차, AI 서비스의 수익화에 대한 의문은 외부 AI 모델을 활용한 서비스 출시, AI 트래픽 확보 후 비즈니스 모델 적용으로 점차 해소될 것”이라고 했다.

또 그는 “과거부터 카카오의 강점은 전 국민 대상 대화형 텍스트 기반 메신저로서 가장 높은 트래픽을 발생시키는 앱 카카오톡을 보유하고 있다는 것”이라며 “스마트폰이라는 폼팩터 내에서 이뤄지는 생성형 AI 시대에도 해당 경쟁력은 유효하다”고 했다.

이어 “향후 AI 서비스의 구체화 정도에 따라 리레이팅이 가능할 것”이라고 덧붙였다.