(출처=하나증권)

하나증권은 9일 한미약품에 대해 거버넌스 우려는 존재하지만, 견조한 본업으로 계절적 비수기에도 호실적이 이어질 것으로 전망했다. 목표주가(40만 원)와 투자의견(‘매수’)은 모두 유지했다.

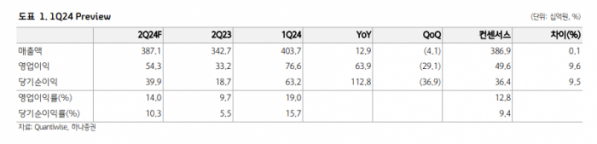

박재경 하나증권 연구원은 “한미약품은 연결 기준 2분기 매출액은 전년 대비 11.8% 증가한 3871억 원, 영업이익은 63.9% 늘어난 543억 원을 기록할 전망”이라며 “영업이익은 컨센서스(469억 원)를 상회하는 호실적을 기록할 것으로 보인다”이라고 밝혔다.

이어 “북경한미는 계절적 비수기에도 불구하고, 주요 품목의 고른 성장과 우호적 환율 효과로 28% 수준의 높은 영업이익률(OPM)을 기록할 전망”이라며 “한미정밀화학은 두 자릿수의 매출액 성장으로 흑자 전환을 시현할 것으로 예상한다”고 분석했다.

박 연구원은 “앱토즈 바이오사이언스에 기술 이전된 투스페티닙 마일스톤 수령이 하반기에 이뤄지며 작년에 이어 올해도 호실적을 기록할 것”이라며 “연구·개발 부문에서는 6월 미국 당뇨학회에서 글루카곤 유사 펩타이드(GLP-1), 위 억제 펩타이드(GIP), 글루카곤 작용제 전임상 결과를 공개하는 등 주요 파이프라인 임상이 진행되는 점에 주목해야 한다”고 설명했다.

그러면서 “한미약품은 최근 오너가의 경영권 분쟁 이슈와 그 과정에서 드러난 일감 몰아주기 논란과 관련한 내부감사 등의 거버넌스 이슈로 부진한 주가 흐름을 보이고 있다”며 “주가 반전을 위해선 이런 부분이 해결돼야 할 것”이라고 덧붙였다.