키움증권은 8일 삼성전자에 대해 하반기 9세대 V-낸드(NAND) 기반 QLC 기업용 솔리드스테이트드라이브(eSSD)와 1bnm 기반 128GB 서버 메모리모듈(DIMM) 판매가 본격화할 것으로 관측했다. 목표주가를 기존 11만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박유악 키움증권 연구원은 “하반기는 삼성전자 전사 수익성 개선에 힘이 더해지는 시기가 될 것”이라며 “인공지능(AI) 추론 시장과 함께할 삼성전자 메모리 부문의 실적 성장 스토리에 주목해야 할 시점이라는 기존 판단을 유지한다”고 밝혔다.

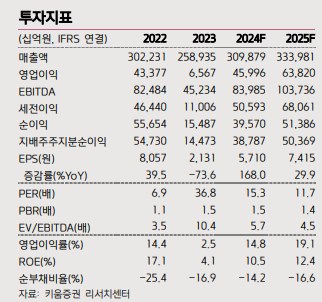

박 연구원은 “당사 기대치를 크게 상회한 삼성전자 2분기 실적은 분기 후반 진행된 메모리 가격과 원·달러 환율 상승 효과가 예상보다 더욱 크게 반영되며, 반도체 부문의 수익성 개선 폭이 기대치를 넘어섰기 때문”이라고 분석했다.

이어 “큰 폭의 영업적자를 기록해왔던 비메모리 부문도 적자 폭이 크게 축소되며, 하반기 흑자 전환에 성공할 것으로도 기대된다”며 “3분기 매출액은 직전 분기 대비 12% 증가한 83조 원, 영업이익은 35% 늘어난 14조 원을 기록하며 시장 컨센서스를 크게 상회할 전망”이라고 진단했다.

그러면서 “AI 추론 시장을 전방으로 하는 128GB 서버 DIMM과 9세대 QLC 기반 eSSD의 판매 확대가 본격화되며, 메모리 부문 수익성 개선이 크게 이뤄질 것으로 판단하기 때문”이라며 엔비디아향 5세대 고대역폭메모리(HBM3e) 양산 판매가 가시화되며, DRAM 부문 실적 전망치가 상향 조정될 가능성도 염두에 둬야한다“고 덧붙였다.