SK증권, 투자의견 ‘매수’ 유지…목표주가 37만5000원으로 상향

SK증권은 LG이노텍에 대해 올해 영업이익 1조 원대를 회복할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 34만5000원에서 37만5000원으로 상향 조정했다. 전 거래일 기준 종가는 26만8000원이다.

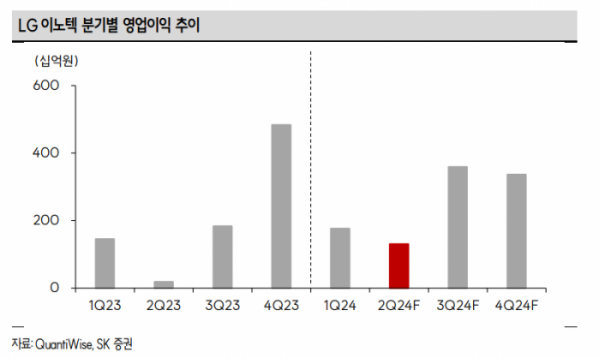

5일 박형우 SK증권 연구원은 “2분기 영업이익은 1303억 원으로 전망한다”며 “기존의 SK증권의 예상치인 613억 원과 컨센서스 874억 원 대비 대폭 상향했다”고 했다.

박 연구원은 지난해 선제적인 오더컷으로 올해 상반기 재고조정이 미미할 것으로 전망했다.

박 연구원은 “지난해 북미고객사의 선제적인 생산 축소가 올해의 부품 주문과 재고관리에 긍정적으로 작용하고 있다”며 “북미고객사는 언제나 제품 공개 후 초기 셀스루를 확인하고 재고관리에 돌입했다”고 했다.

다만 그는 “지난해는 극심한 수요 둔화로 언팩 전인 7~8월에 선제적으로 부품 오더컷과 스마트폰 감산을 결정했다”며 “당시에는 오더포캐스트의 하락이 밸류체인의 실적 쇼크로 이어졌으나, 현재는 타이트한 재고 상황으로 추가 오더컷이 제한적”이라고 했다.

박 연구원은 “우호적인 환율 환경도 실적 향상에 도움이 되고 있다”며 “원‧달러 환율 변동성이 영업이익에 미치는 영향은 10원 변동 시, 매출 규모에 따라 월 영업이익이 10억~30억 원 증감된다”고 했다.

박 연구원은 “올해 영업이익 1조 원 회복 가능성을 주목한다”며 “이번 보고서에서는 1조19억 원으로 추산하고, 지난해의 영업이익은 8308억 원이었다”고 했다.

그는 “북미 고객사는 인공지능(AI) 시장 선점을 전략방향으로 기술개발과 제품 준비에 매진하고 있다”며 “고객사의 강점은 파라미터수가 적은 AI 모델의 기술 경쟁력과 투자 여력”이라고 했다.

그는 “연초 일각에서는 올해 북미 제조사 스마트폰 판매량을 전년 대비 20% 역성장할 것으로 전망했지만, 실제 전년 대비 감소율은 5%로 예상된다”며 “하반기 기준으로는 더 개선될 전망”이라고 했다.

이어 “글로벌 스마트폰 제조사들 다수는 올해와 내년에 화소 업그레이드와 폴디드줌 채용 확대를 계획한다”며 “카메라의 스펙 향상은 올해도 지속된다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)