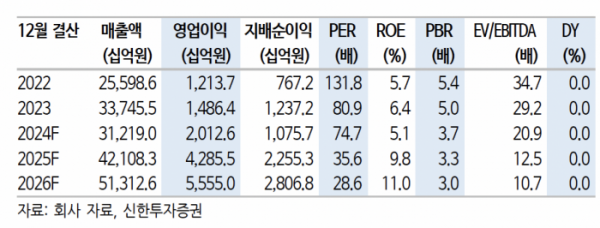

신한투자증권은 3일 LG에너지솔루션에 대해 ‘불황에도 성과를 쌓아가는 중’이라며 ‘매수’를 추천했다. 목표주가는 43만 원으로 낮춰잡았다.

정용진 신한투자증권 연구원은 “전기차 수요 전반의 약세로 대형주 투자심리 위축. 실적 개선은 하반기 이

후 가능. 다만 선제적인 CapEx 조정으로 운용 효율 극대화 노력 중이고,

저가형 제품의 신규 수주 확보로 기술적 성과 확인된 점에 주목

2분기 실적은 매출 6조4000억 원, 영업이익 2091억 원으로 각각 전년 동기 대비 27%, 55% 감소할 것으로 내다봤다. 영업이익은 시장 기대치 2755억 원을 24% 하회할 거란 전망이다.

정 연구원은 “북미 양대 고객 중 GM은 공격적인 신차 출시 일정에 따라 계획된 물량을 수성 중”이라며 “반면 북미 EV 고객사의 경우 수요 부진에 따른 가동률 조정이 진행 중”이라고 설명했다.

이어 “북미의 신규 투자 중 ESS에 대한 보류 결정이 보도됐다. 기존 유휴 라인의 ESS 전환이 가능해 신규 투자가 지연된 것으로 판단한다”며 “수요 위축에 따른 전반적인 자본적지출(Capex) 조정의 첫 사례다. 반면 신규 투자 중 원통형은 계획대로 진행되고 있다”고 전했다.

수요 둔화 속에서도 르노와 신규 수주 공시는 긍정적 변화의 단초라고 봤다. 정 연구원은 “수주 규모는 크지 않지만 저가형 제품 포트폴리오확대(미드니켈, LFP)와 파우치 셀투팩(CTP) 기술 확보가 유의미한 성과”라며 “저가형 대응에 따라 EU의 중국 전기차 상계관세 부과에 따른 반사수혜가 기대된다”고 내다봤다.