(출처=대신증권)

대신증권은 3일 삼성바이오로직스에 대해 우호적 원·달러 환율 추세가 이어지는 상황에서 마일스톤 수령에 따른 호실적이 전망된다고 평가했다. 목표주가(100만 원)와 투자의견(‘매수’)은 모두 유지했다.

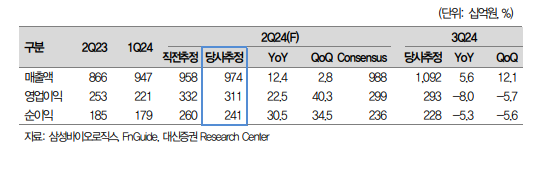

이희영 대신증권 연구원은 “삼성바이오로직스의 올해 2분기 연결 매출은 전년 대비 12% 증가한 9735억 원, 영업이익은 32% 늘어난 3105억 원으로 각각 추정한다”며 “영업이익률은 약 1600억 원의 마일스톤 수령으로 전년 동기(23.4%) 대비 큰 폭 개선될 전망”이라고 밝혔다.

이 연구원은 “스텔라라bs 미 식품의약국(FDA), 유럽의약품청(EMA) 승인 및 아일리아bs FDA 승인에 따른 마일스톤 수령, 1-3공장 풀가동과 4공장 6만 리터 가동률 증가로 컨센서스 대비 개선된 실적이 기대된다”고 분석했다.

이어 “올해 4공장 램프 업(ramp-up)과 바이오시밀러 판매 확대에 따라 매출 성장 지속될 것”이라며 “연내 항체-약물접합체(ADC) 공장 가동 및 5공장 추가 수주 공시가 주목되며, 하반기 금리 인하 및 생물보안법 반사 수혜가 기대된다”고 설명했다.

그러면서 “올해 위탁개발생산(CDMO) 기존 계약 3건에 대한 증액 계약을 체결해 9000억 원을 확보했으며, 신규 수주 계약 2건을 통해 추가로 약 1조 6000억 원을 확보해 총 2조5000억 원의 수주를 달성했다”며 “수주 활동이 순조롭게 진행되고 있으며, 하반기 추가 수주 계약 시 올해 누적 수주 금액은 더 증가할 것으로 기대된다”고 덧붙였다.