(출처=NH투자증권)

NH투자증권은 26일 카카오뱅크에 대해 올해 2분기에도 양호한 수익성이 지속될 것으로 예상되지만, 대출 성장 둔화 등 비우호적 투자 환경은 부담 요인이라고 평가했다. 목표주가를 기존 3만2000원에서 2만7000원으로 하향하고 투자의견 ‘매수’를 유지했다.

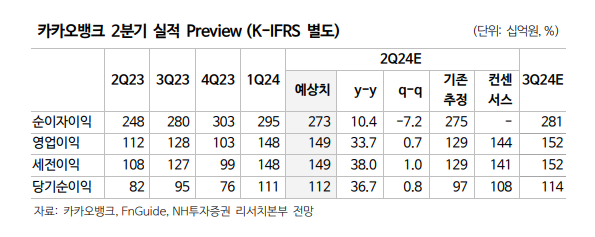

정준섭 NH투자증권 연구원은 “카카오뱅크의 2분기 순이익은 1121억 원으로 시장 컨센서스를 소폭 상회할 것으로 예상한다”며 “순이자 이익은 2735억 원으로 전년 대비 10.4% 증가할 전망”이라고 밝혔다.

정 연구원은 “대출성장률은 직전 분기 대비 2.4% 늘며 전 분기보다 둔화할 것”이라며 “대출자산 성장성 둔화 우려와 주식시장에서 플랫폼 기업에 대한 선호도 약화, 전통 은행주 강세가 지속 등 카카오뱅크의 투자환경은 우호적이지 않은 상황”이라고 분석했다.

이어 “높은 자본비율과 건전성이 양호한 대출자산, 견조한 수익성과 지속적 플랫폼 트래픽 등 카카오뱅크의 강점은 여전히 유효하다”면서도 “지금은 이런 점이 부각하기 어려운 상황”이라고 진단했다.

그러면서 “대손충당금 적립금은 629억 원을 예상하며, 주택담보대출 비중 확대가 중신용자 건전성 악화를 상쇄할 전망”이라며 “목표주가 하향의 주된 근거는 카카오, 네이버 등 비교 대상 기업의 주가수익비율 배수(PER multiple) 하락”이라고 덧붙였다.