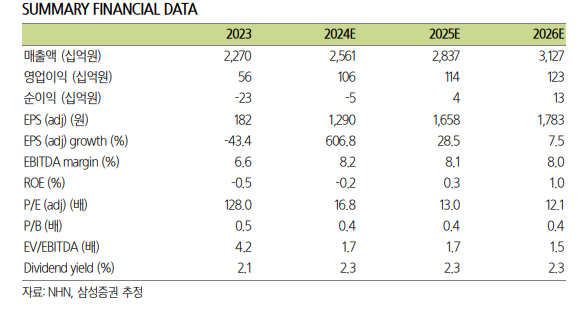

(출처=삼성증권)

삼성증권은 25일 NHN에 대해 커머스 부실 채권 상각 완료, 자회사 구조조정으로 영업이익이 정상화하고 있다고 평가했다. 다만 자회사 관련 무형자산 손상차손과 금융투자자산 평가손실 가능성에 목표주가를 기존 2만7000원에서 2만4000원으로 하향하고 투자의견 ‘매수’를 유지한다고 밝혔다.

오동환 삼성증권 연구원은 “지난해 4분기 대규모 영업 손실을 발생시킨 NHN 커머스는 남은 부실 채권 상각을 1분기에 마무리함에 따라 2분기부터는 이익이 정상화될 전망”이라며 “클라우드 부문도 지난해 감소했던 공공부문 수주가 회복하며 매출이 성장세로 전환되는 중”이라고 분석했다.

이어 “NHN 클라우드는 지난 4분기 정부 공공 클라우드 수주 감소로 매출이 줄었으나, 올해 1분기부터는 지난해 11월 개소한 광고 인공지능(AI) 데이 터센터 운영과 더불어 공공부문 수주가 정상화됐다”며 “정부 지원 사용 계약이 종료되는 내년 하반기부터는 그래픽처리장치(GPU) 팜의 민간 판매를 통해 클라우드 매출이 본격적으로 성장할 전망”이라고 내다봤다.

그러면서 “자회사 구조조정이 일부 진행되며 영업이익이 정상화되고 있는 점은 긍정적”이라며 “경쟁력 떨어지는 사업부의 정리와 핵심 사업으로의 집중, 이에 기반한 주주환원 정책을 통해 자산 대비 크게 저평가된 기업 가치를 회복할 필요가 있다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)