하나증권, 투자의견 ‘매수’ 유지…목표주가 5만 원으로 상향

하나증권은 국도화학에 대해 인도 성장의 직접적인 수혜를 볼 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만7000원에서 5만 원으로 상향 조정했다. 전 거래일 기준 종가는 3만4900원이다.

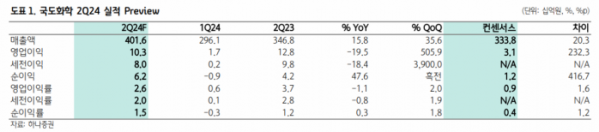

20일 윤재성 하나증권 연구원은 “올해 2분기 영업이익은 103억 원으로 전분기 대비 대폭 개선되며 컨센서스(31억 원)를 232% 상회할 전망”이라며 “국내 본사와 해외 법인(중국‧인도)의 동반 개선 덕”이라고 했다.

윤 연구원은 “올해 하반기 합산 영업이익은 284억 원을 추정하고, 영업이익률(OPM)은 5%로 코로나 이전 평균 수준으로 회복될 전망”이라며 “하반기 글로벌 에폭시 가격 반등을 예상하기 때문”이라고 했다.

그는 “국내 본사 전체 판매량의 45% 이상을 차지하고 있는 미국과 유럽은 올린(Olin), 웨스트레이크(Westlake) 등을 중심으로 이미 6월부터 평균 132달러‧톤의 판가 인상이 시작됐다”며 “중국도 부동산 경기 부양책 효과가 발현되며 내수 가격이 5월부터 소폭 반등했다”고 했다.

또 그는 “중국과 인도 법인의 가동률 상향도 포착된다”며 “특히 인도 법인은 올해 들어 매월 가동률이 상향되고 있는 것으로 파악된다”고 했다.

윤 연구원은 “국도화학은 인도 성장의 직접적인 수혜주”라며 “현재 인도 에폭시 시장 내 점유율이 20~30%며, 내년 2배 이상의 증설이 예정돼있기 때문”이라고 했다.

그는 “국도화학은 수요 급증에 대응하기 위해 인도 법인의 에폭시 규모를 현재 4만 톤에서 2025년 10만 톤으로 2.5배 확대할 계획”이라며 “신규 증설분 중 일부는 현 설비의 원재료로 일부 사용되며, 수익성이 높은 경화제 2만 톤도 동시에 증설돼 내년 인도 법인은 외형과 수익성이 동시에 개선될 전망”이라고 했다.

이어 “현 주가는 올해 기준 주가순자산비율(PBR) 0.35배로 2020년 초 코로나 당시와 유사하며, 역사적 최저점”이라며 “저점 매수를 권한다”고 했다.