한국투자증권은 20일 유일로보틱스에 대해 수주 흐름이 견조하고 전방 사업의 다변화가 기대된다며 영업이익 흑자 전환을 전망했다. 투자 의견과 목표 주가는 제시하지 않았다.

한국투자증권 강시온 연구원은 "유일로보틱스는 산업용 로봇과 자동화시스템을 전문으로 하는 기업으로, 로봇뿐만 아니라 산업 및 공장 자동화에 필요한 종합 솔루션을 제공해 턴키 방식 수주가 가능한 점을 경쟁력으로 내세운다"라며 "2017년 직교로봇 출시를 통해 산업용 로봇 사업을 본격화했으며 이후 협동, 다관절 로봇으로 제품 라인업을 확대했다"라고 전했다.

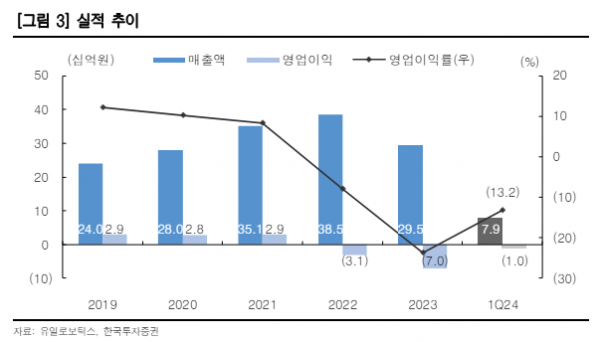

이어 "2023년 매출액은 로봇 67억 원(22.6%, 이하 매출 비중), 자동화시스템 153억 원(51.8%), 75억 원(25.6%)으로 구성된다"라고 덧붙였다.

강 연구원은 "2024년 매출액 420억 원, 영업이익 흑자 전환을 전망한다"라며 "고객사의 설비 자동화 수요가 점진적으로 회복되며 실적 개선이 기대된다"라고 밝혔다.

더불어 "자동차 부품사의 해외 공장(멕시코, 미국 등)에서 견조한 수주 흐름이 나타나고 있고, 고객사의 전방 산업이 다변화돼 기존 75%에 달했던 자동차/2차전지 산업 의존도를 푸드, 화장품, 의료기기 등으로 적용 산업으로 확대하고 있다"라며 "기존 생산능력의 5배에 달하는 2000억 원 규모의 3공정(청라)은 내년 초 완공 예정인데, 완공 시 생산 효율화 및 원재료 구매력 상승에 따른 이익률의 추가 개선을 기대할 수 있다"라고 설명했다.

그는 "지난해 발행한 330억 원 규모 전환사채(CB) 전환에 따라 최근 주가 변동성이 확대됐는데, 대부분 물량이 출회된 것으로 추정돼 오버행 이슈는 해소된 것으로 판단한다"라며 "유상증자를 통해 SK배터리아메리카를 2대 주주로 확보한 만큼, 향후 미국 배터리 공장의 설비 자동화에 있어 양사의 협력이 강화될 것으로 기대된다"라고 내다봤다.