아이브이리서치는 12일 태웅에 대해 모든 전방산업이 호조이며, 매 분기 성장이 전망된다고 전했다. 목표주가와 투자의견은 제시하지 않았다.

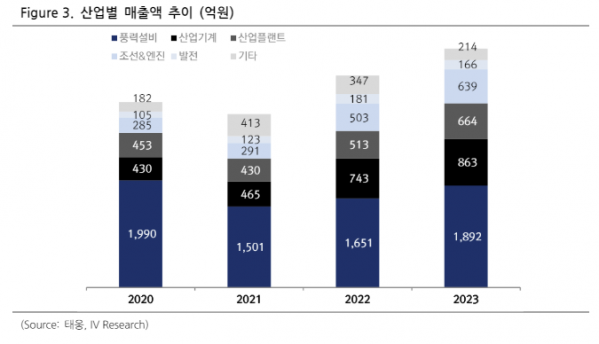

아이브이리서치에 따르면 태웅은 다양한 산업의 기반이 되는 자유형 단조품, 인고트, 라운드 블룸 등을 제조 및 판매하는 기업이다. 주요 사업부는 제강사업부와 단조사업부로 구분하며, 단조의 원소재를 자체 생산할 수 있는 제강공장 설비를 통해 일관생산체제를 구축해 원가경쟁력을 확보했다. 주요 전방산업 매출비중은 풍력설비 42.6%, 산업기계 19.4%, 산업플랜트 15.0%, 조선·엔진 14.4%, 발전 3.7% 등이다.

아이브이리서치는 "2023년 매출비중 42.6%로 가장 큰 비중을 차지하는 풍력 시장은 2023년부터 업황 반등이 시작됐다"라며 "동사가 집중하고 있는 해상풍력 시장의 경우 해상풍력 터빈 업체들의 대형화 추세에 따라 동사가 공급하는 플랜지 등 주요 제품들의 단가와 수익성이 높게 유지되고 있다"라고 분석했다.

이어 "중국 경쟁사들의 제품은 아직 제품 신뢰도 이슈가 존재하며, 미-중 분쟁 등 영향으로 중국 내수에서만 소비되고 있어 유럽 및 미국 고객들은 유럽 경쟁사와 동사의 제품을 선호하는 상황이다"라고 덧붙였다.

아이브이리서치는 "조선 시장의 경우 삼성중공업, 한화오션, HSD 엔진(현 한화엔진) 등 동사의 주요 고객들의 수주잔고가 늘어남에 따라 동사의 수주도 함께 증가하고 있는 상황"이라며 오랜 기간 이어진 조선업 현황 부진으로 인한 경쟁사들의 퇴출로 동사가 업황 개선의 최대 수혜를 누리고 있다"라고 설명했다.

더불어 "소형 원전향 공급을 위한 해외 업체와 협업을 진행하고 있으며, 스페이스X 발사대 등 우주항공 관련 공급 레퍼런스도 확보 중"이라며 "원전 및 우주항공 매출 비중은 아직 10% 미만이지만, 중장기 성장 가능성이 커 향후 동사의 밸류에이션 상향 요인으로 판단한다"라고 밝혔다.

또한, 아이브이리서치에 따르면 태웅의 산업플랜트 제품은 심해 시추 및 해양 플랜트향으로 다양한 제품의 납품 이력을 보유하고 있다. 향후 포항 영일만 석유 시추가 시작될 시 높은 사양의 시추장비가 요구될 것으로 예상하는데, 적합한 특수합금 등 소재를 다루며 납품 이력을 다수 확보한 동사의 직간접적인 수혜가 전망된다.

아이브이리서치는 "2023년 실적은 모든 전방산업에서의 업황 개선이 시작되면서 매출액 4438억 원, 영업이익 395억 원을 기록하며 큰 폭으로 성장했다"라며 "조선 및 해상풍력 수주 증가로 2024년 4분기까지 매 분기 성장이 예상되며, 2024년 연간 실적은 매출액은 전년 동기 대비 20% 성장, 영업이익률(OPM) 10% 이상을 달성 가능할 것으로 추정한다"라고 내다봤다.