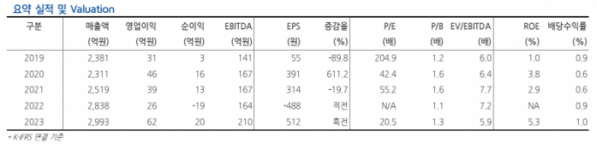

현대차증권은 7일 풀무원에 대해 국내에서의 성장이 지속하고 있으며 하반기에는 미국 중심의 외형 확대를 기반으로 해외 법인 이익 턴어라운드를 기대할 수 있다고 밝혔다. 투자의견과 목표 주가는 제시하지 않았다.

현대차증권 하희지 연구원은 "풀무원은 B2C(기업·소비자 간 거래) 온라인 채널 중심의 성장을 지속하고 있으며, 특히 '지구 식단' 반응 호조에 따라 지구 식단이 매출 빠른 속도로 성장 중"이라며 "고물가 시대 급식 수요 증가에 따른 수혜, 공항·리조트 컨세션 채널과 더불어 군 급식, 캡티브(계열사 간 내부시장) 신규 수주 증가하며 하반기에도 외형 확대를 지속해서 전망한다"라고 내다봤다.

이어 "다만, 오프라인 채널 매장 수 감소에 따른 성장률 둔화 및 경쟁 심화로 인한 마케팅비 지출이 상반기 소폭 확대될 것"이라며 "6~7월 여름 성수기 진입에 따른 면 제품 확대 및 지구 식단 성장에 기인한 하반기 오프라인 채널 턴어라운드를 기대한다"라고 전했다.

하 연구원은 "풀무원 미국 비중이 2021년 9.5%에서 2023년 12.2%로 늘어난 만큼 미국 중심의 성장성을 주목해야 한다"라며 "북미 식물성 대체 식품(PBF, Plant-based Food) 시장 성장세가 뚜렷한 데다, 풀무원은 미국 내 B2C 두부 시장 시장점유율(M/S) 70%로 매 분기 최고 실적 경신하며 두부 카테고리 손익분기점(BEP)을 달성했다"라고 설명했다.

더불어 "일본 저수익 제품 축소 전략으로 매출 성장률이 다소 둔화했으나 두부바 매출 비중이 20%까지 확대되며 믹스를 개선했고, 3~4월 두부 제품 가격 인상 통해 BEP 수준에 근접해 2분기 BEP 기대 가능할 것"이라며 중국 지난해 주요 유통채널 납품 중단에 따른 실적이 부진했지만, 1분기 주요 유통채널 납품 재개 및 비용 효율화 통한 점진적인 수익성 개선 가능할 것"이라 전망했다.

그는 "풀무원은 북미 시장 내 두부, 아시안 푸드 선호도 지속 상승에 따른 수요 증가세를 보이며 하반기에는 해외 법인 이익 턴어라운드가 가시화되며 주가 우상향 흐름을 기대해볼 수 있다"라고 의견을 제시했다.