신한투자증권, 투자의견 ‘매수’‧목표주가 20만 원 유지

신한투자증권은 금호석유에 대해 하반기로 갈수록 전 사업부가 회복세를 맞을 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 20만 원을 유지했다. 전 거래일 기준 종가는 14만8300원이다.

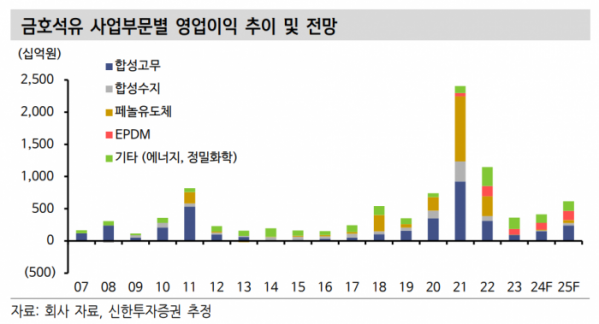

5일 이진명 신한투자증권 연구원은 “이미 시작된 합성고무 턴어라운드와 합성수지 저점 통과로 실적 모멘텀이 점차 확대될 전망”이라며 “합성고무는 전방 수요 회복 속 제한적인 증설로 타이트한 수급이 예상되며, 원가 하향 안정화가 기대된다”고 했다.

이 연구원은 “에틸렌프로필렌디엔모노머(EPDM)는 실적 호조세가 지속될 전망이며 NB 라텍스도 수요 회복으로 점진적인 바텀 아웃이 예상된다”며 “합성수지는 이구환신에 따른 고부가합성수지(ABS) 업황 회복으로 하반기 흑자 기조 지속될 전망”이라고 했다.

이 연구원은 “5월 스틸렌부타디엔(SBR) 수출가격은 연초 대비 16% 상승하며 전방 수요 회복에 따른 상승세가 지속됐다”며 “4월 글로벌 교체용(RE) 타이어 수요는 전년 동월 대비 8% 증가하며 완연한 회복을 증명했다”고 했다.

그는 “향후 이구환신에 따른 중국 자동차 판매 증가로 신차용(OE) 수요도 확대될 전망”이라며 “5월 부타디엔(원재료) 가격은 하락 전환했으며 향후 나프타분해설비(NCC) 가동률 회복 등으로 하향 안정화가 예상된다”고 했다.

이 연구원은 “5월 NB 라텍스 수출가격은 연초 대비 21% 상승했으며 수출량은 4월부터 뚜렷한 개선세가 포착됐다”며 “전방 고객사 재고조정 마무리와 수요 회복 등으로 가동률 상승이 기대되며 점진적인 업황 회복세가 나타날 전망”이라고 했다.

그는 “최근 중국 경기 회복 모멘텀 둔화로 업종 투자 심리는 다소 위축된 상황”이라며 “그럼에도 합성고무 및 합성수지 펀더멘탈 회복은 현재 진행형이며, 경쟁사 대비 차별화된 실적으로 증명될 전망”이라고 했다.

이어 “현재 주가순자산비율(PBR)은 0.7배로 여전히 밴드 하단 수준에 불과하다”고 덧붙였다.