하나증권은 4일 LG이노텍에 대해 아이폰 차기 모델에 대한 준비에 적극적이라며, 기판 소재 부문의 실적 상향이 가능할 것으로 보인다고 평가했다. 목표주가는 기존 30만 원에서 32만6000원으로 상향하고 투자의견은 ‘매수’를 유지했다.

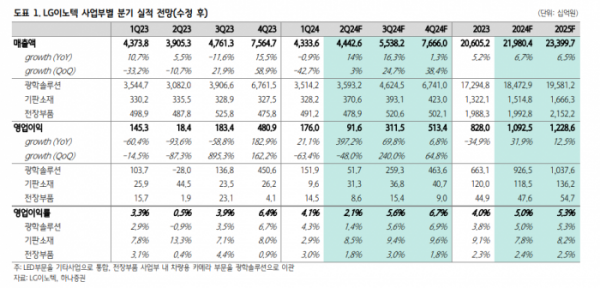

김록호 하나증권 연구원은 “LG이노텍의 올해 2분기 매출액은 전년 대비 14% 증가한 4조4400억 원, 영업이익은 397% 늘어난 916억 원으로 전망한다”며 “아이폰15 시리즈 판매량은 전작 대비 부진하지만, 프로맥스와 프로의 비중이 확대되며 LG이노텍의 수혜가 확인되고 있다”고 밝혔다.

김 연구원은 “하반기 광학솔루션 부문의 실적 상향도 가능할 것으로 기대된다”며 “차기작에는 폴디드 줌이 프로 모델에도 확대 적용되고, 프로 라인업에는 울트라와이드 화소가 상향될 것으로 추정되는데, LG이노텍 입장에서는 혼합평균판매단가(Blended ASP) 상승을 기대할 수 있다”고 분석했다.

이어 “소니(sony)의 이미지센서 매출액 가이던스도 긍정적으로, 올해 회계연도 매출액과 영업이익 가이던스는 각각 전년 대비 15%, 40% 증가를 제시하고 있다”며 “소니의 모바일향 이미지센서의 물량, 가격 전망이 긍정적인 만큼 LG이노텍의 광학솔루션 매출액 역시 상향 가능성이 클 것으로 기대된다”고 진단했다.

그러면서 “차기작에 대한 적극적인 준비가 양호한 판매량으로 연결된다는 보장은 없지만, 인공지능(AI) 관련 차별화된 기능을 탑재할 것으로 기대되는 구간에서 실적까지 양호한 상황”이라며 “판매량을 확인하기 이전까지는 주가 모멘텀이 유효하다는 판단”이라고 덧붙였다.