“요금기저 상승·수입원가 하락 긍정적”…“채굴 원가 경제성 불확실, 과도한 기대는 금물”

메리츠증권은 3일 정부가 발표한 동해 심해 가스전 시추사업과 관련해 한국가스공사가 수혜를 일정부분 볼 수 있을 것이라고 전망했다. 다만, 시추 이전까지는 결과를 예단할 수 없으며, 사업이 시작되더라도 채굴 원가가 경제성이 있을지도 불확실하다고 평가했다.

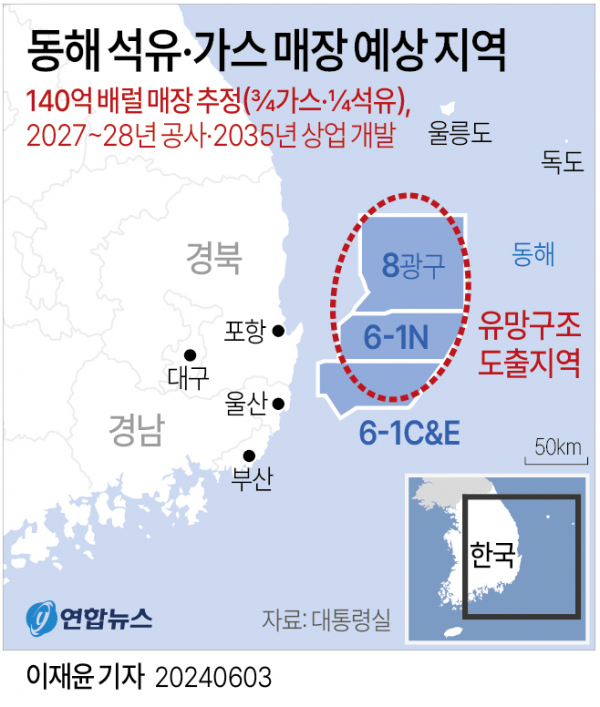

이날 정부는 경북 포항 영일만 앞바다에 140억 배럴에 해당하는 석유, 가스가 매장됐을 것으로 예상한다고 발표했다. 이 중 4분의 3은 가스, 나머지는 석유로 추정된다.

메리츠증권은 “발표된 자원량은 미국 액트지오사에 의뢰한 결과로 실제 매장량(회수 가능할 것으로 예상되는 양)과는 구별할 필요가 있다”며 “만약 사업이 시작되더라도 채굴 원가가 경제성이 있을지도 불확실하다”고 밝혔다.

그러면서 “최소 5개의 시추공을 뚫을 예정이며, 한 개당 1000억 원 이상의 비용이 소요된다”며 “시추 이전까지는 결과를 예단할 수 없다”고 덧붙였다.

또 메리츠증권은 “한국석유공사가 개발을 주도하는 가운데, 한국가스공사가 가스전 지분을 보유하게 될지, 민간 혹은 외국 자본도 개발에 참여할 수 있을지는 아직 불확실하다”며 “과도한 기대는 금물”이라고 했다.

이어 “다만, 가능성이 높아 보이는 사실은 한국가스공사는 생산된 가스를 인수하게 될 것”이라며 “육지까지 파이프라인 설치를 담당할 가능성도 높다”고 내다봤다.

메리츠증권은 한국가스공사에 대해 요금기저 상승과 수입원가 하락으로 인한 미수금 안정화를 수혜로 꼽았다. 가스전은 규제 사업으로 분류될 전망으로 적정투자보수 이상의 초과 이익은 어렵다. 그러나 심해 파이프라인 설치를 통해 요금기저, 적정투자 보수 상승은 기대할 수 있다고 설명했다.

또 액화 비용 없이 가스를 가져올 수 있다면 원가가 하락한다며 해외 가스 가격에 따라 미수금 리스크에 항상 노출되는 현재 사업 모델이 구조적으로 안정화될 수 있다는 점이 긍정적이라고 분석했다.