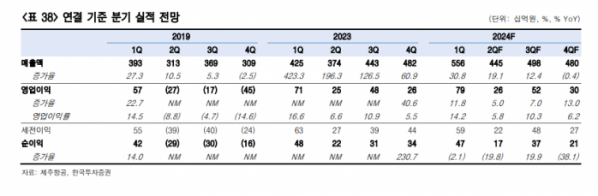

한국투자증권은 3일 제주항공에 대해 저비용 항공사 본연의 경쟁력을 유지하고 있다고 평가했다. 목표주가(1만9500원)와 투자의견(‘매수’)은 유지했다.

최고운 한국투자증권 연구원은 “제주항공의 올해 영업이익은 전년 대비 10% 증가할 전망이며 내년까지 무난한 실적 성장이 이어질 것”이라며 “시장재편 과정에서 제주항공이 소외될 수 있다는 우려가 있지만, 다른 LCC들은 모두 새로운 변화를 앞두고 바빠지는데 제주항공만 인수·합병(M&A)이나 신규 사업 등 변수 없이 순수 LCC 모델로 남은 상황”이라고 밝혔다.

최 연구원은 “경쟁사들이 장거리 취항이나 합병을 준비해야 하는 만큼 어차피 근거리 노선에서의 경쟁강도는 낮아진다”면서도 “항공사들이 새로운 시장을 개척하는 것은 분명 의미있는 일이지만, 초기 불확실성을 싫어하는 투자자에게는 제주항공이 편안한 대안이 될 것”이라고 분석했다.

이어 “어느 산업이나 성장통이 있기 마련인데, 항공의 경우 정비와 안전 관리가 특히 중요하다”며 “이런 의미에서 제주항공은 포트폴리오 확장보다는 B737-8 중심 기단 현대화와 지상 조업, 정비역할 강화 등 LCC 본연의 경쟁력 강화에 주력하고 있는 점은 재평가받아야 한다”고 진단했다.

그러면서 “지금의 항공운임을 2019년과 일대일로 비교하면 30% 이상 비싸 오버슈팅된 것처럼 보이지만, 실제로는 지난 5년간의 인구·가계구조와 라이프스타일 변화, 미디어, IT, 핀테크 등의 기술 발전이 나은 결과로 해석해야 한다”며 “내수 물가가 항공권 가격보다 급등하며 아시아 근거리 여행지의 가격 메리트는 오히려 높아진 셈”이라고 덧붙였다.