다올투자증권, 투자의견 ‘매수’ 유지…목표주가 5만 원으로 상향

다올투자증권은 삼성전기의 투자의견을 ‘매수’ 유지, 목표주가는 기존 4만5000원에서 5만 원으로 상향 조정했다. 전 거래일 기준 종가는 3만4350원이다.

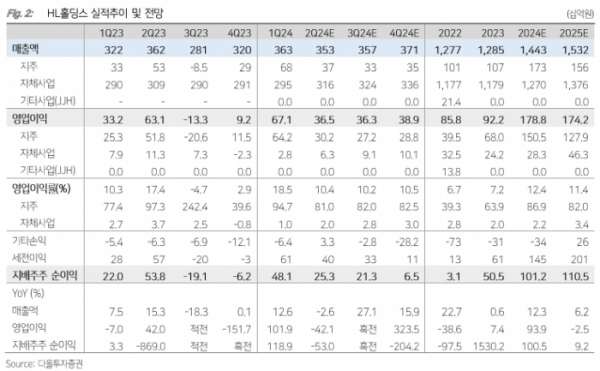

3일 유지웅 다올투자증권 연구원은 “HL만도의 지분가치는 약 3810억 원에 해당돼(40% 할인) HL만도의 현재 주가에 미반영됐다”며 “배당수익률은 6.4%로 배당 매력이 높으며 절대 저평가 상태로 판단한다”고 했다.

유 연구원은 “HL만도의 투자 포인트는 크게 두 가지”라며 “HL만도 기업가치 반등과 자체사업 가치 재평가가 해당된다”고 했다.

그는 “최근 중국 사업 호조 가능성이 부각됐다”며 “연간 영업이익률 가이던스인 4% 상회 가능성에 주가 재평가가 빠르게 진행 중”이라고 했다.

또 그는 “자체사업은 연간 약 1조1000억 원 규모의 매출이 발생하며 올해는 약 2.2% 영업이익률을 달성할 것으로 예상된다”며 “올해 1분기를 저점으로 빠르게 회복이 예상되며 2027년에는 4% 수준까지 도달할 것으로 기대되고 있어 이에 대한 가치회복 반영이 필요하다”고 했다.

유 연구원은 “자체사업은 크게 애프터마켓과 물류, 모듈, Fleet 등 기타 사업으로 구성된다”며 “애프터마켓 중에서 유럽법인이 약 50% 비중을 차지하며 지난해 하반기부터 올해 1분기까지 이스라엘 지역 분쟁 및 러시아의 경제 재제 영향에 따른 마진 손실이 발생했다”고 했다.

다만 그는 “올해 2분기부터는 아프리카 매출 증가, 멕시코와 인도 합작법인(JV) 설립 효과로 마진 정상화가 시작될 것”이라고 봤다.

이어 “올해 매출은 2739억 원이 예상되는 모듈부문 성장 잠재력 재평가가 기대된다”며 “모듈부문은 미국 T사 매국 내 독점공급 효과로 2027년 기준 3915억 원 달성이 예상된다”고 덧붙였다.