IBK투자증권, 투자의견 ‘매수’‧목표주가 6만5000원으로 커버리지 개시

IBK투자증권이 데브시스터즈에 대해 신작과 경영쇄신, 독보적 개발력에 주목해야 한다고 분석했다. 투자의견은 ‘매수’, 목표주가는 6만5000원으로 커버리지 개시했다. 전 거래일 기준 종가는 5만3400원이다.

31일 이승훈 IBK투자증권 연구원은 “글로벌 비공개 베타테스트(CBT) 이후 흥행 기대감이 높은 ‘쿠키런: 모험의 탑’이 6월 출시 예정”이라며 “지난해 이후 경영 쇄신 이후 비용 효율화가 진행 중이기 때문에 흥행에 따른 영업 레버리지 효과 기대된다”고 했다.

이 연구원은 “기대 신작, 경영쇄신, 독보적인 개발력이 주요 투자 포인트”라며 “우선 신규 게임 ‘쿠키런: 모험의 탑’은 6월 26일 글로벌 출시 예정”이라고 했다.

그는 “(쿠키런: 모험의 탑은) 캐주얼 액션 장르로 글로벌 CBT에서 호평을 받았으며, 사전 예약이 100만 명을 넘어섰다”며 “쿠키런 IP를 활용한 게임의 최초 3D모델링을 적용한 작품. 싱글, 협동 콘텐츠가 가능한 캐주얼 게임으로 타켓 게이머층이 넓기 때문에 흥행 기대감이 높다”고 했다.

이어 “하반기는 대전 슈팅 게임인 ‘쿠키런: 오븐스매시’도 출시가 예상되기 때문에 신작 게임 모멘텀이 지속될 것”이라며 “오븐스매시는 서비스 전략을 수정 후 모바일 플랫폼에 최적화된 캐주얼 난투 액션 게임으로 출시될 예정”이라고 덧붙였다.

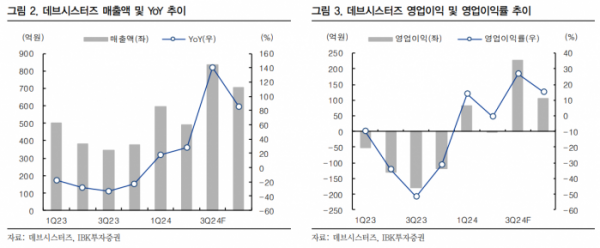

이 연구원은 “데브시스터즈는 최고 경영진을 새롭게 구축하면서 사업 및 비용 효율화의 성과가 빠르게 나타났다”며 “사업 및 비용 효율화 결과가 반영되면서 1분기 매출액이 전년 대비 18.3% 증가했으나, 영업비용은 -7.2% 감소하면서 흑자전환을 달성했다”고 했다.

그는 “이러한 경영쇄신이 지속되면서 게임 흥행 이후에 비효율적인 사업 구조로 재무 실적이 급격히 악화됐던 과거의 실수가 반복되지 않을 것”이라며 “쿠키런 IP의 높은 인지도와 독보적인 개발력이 핵심”이라고 했다.