SK증권은 28일 한화시스템에 대해 ‘K-방산’ 적용 품목이 수출 확대 국면에 진입하고 있다고 평가했다. 목표주가(2만2000원)와 투자의견(‘매수’)은 유지했다.

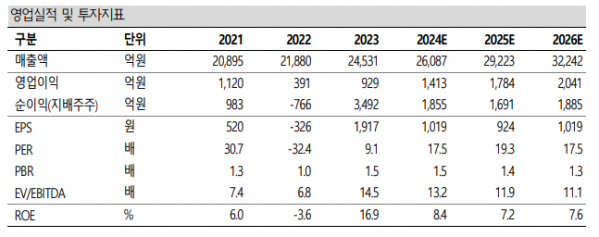

나승두 SK증권 연구원은 “한화시스템의 올해 1분기 매출액은 전년 대비 23.9% 증가한 5444억 원, 영업이익은 219.5% 늘어난 393억 원을 기록하며 상장 이후 최고 수준의 1분기 실적을 달성했다”며 “1분기 보여준 실적은 앞으로의 행보를 기대하기에 충분한 내용을 포함하고 있다는 판단”이라고 밝혔다.

나 연구원은 “방산 부문 매출액은 전분기 대비 다소 감소하는 모습을 보였지만, 전술정보통신체계(TICN) 4차 양산이 지속됐고 수출 비중은 증가하는 모습을 보였다”며 “지휘통제 및 전투체계시스템, 레이더 시스템을 비롯한 전자 시스템 등 K-방산 수출 품목에 적용되는 항목들이 증가하고 본격적 수출 확대 국면으로 진입하는 과정이라는 점에 주목해야 한다”고 분석했다.

이어 “ICT는 계열사 관련 사업 비중이 증가하면서 매출액과 이익 모두 증가했는데, 계열사 내 사업 구조 재편 및 신규 사업장 확대 등이 올해도 지속되며 관련 수혜도 계속될 전망”이라며 “하반기에는 계열사 외에도 시스템 구축 사업에 대한 신규 수주 가능성도 크다”고 진단했다.

그러면서 “도심항공교통(UAM), 위성통신, 디지털플랫폼 축으로 신사업도 정돈되는 중이며, 그동안 뿌린 씨앗을 수확할 수 있는 구간으로 점점 다가서는 모습”이라며 “기존 투자사업 성과가 이익으로 연결되기 시작할 경우 이익 증가율은 빠르게 가팔라질 수 있다는 점에서 지속적인 관심이 필요하다”고 덧붙였다.