한국투자증권, 투자의견 ‘매수’‧목표주가 3만2000원으로 상향

한국투자증권이 에이피알에 대해 미국 화장품 사업 매출이 꾸준히 증가할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 43만 원으로 커버리지 개시했다. 전 거래일 기준 종가는 35만2000원이다.

28일 김명주 한국투자증권 연구원은 “2021년 3월에 한국에서 홈뷰티 디바이스 판매를 시작한 에이피알은 지난해 기준으로 국내 매출 비중이 61%”라며 “올해는 미국에서의 양호한 매출 증가로 전체 매출에서 국내 비중이 53.6%로 낮아질 것으로 예상한다”고 했다.

김 연구원은 “에이피알은 올해 2월에 부스터프로를 일본과 미국에 출시했고, 신제품인 울트라튠의 글로벌 판매 또한 계획하고 있다”며 “최근 미국 시장에서 한국 인디 화장품의 인기 또한 꾸준히 높아지고 있어, 에이피알의 미국 화장품 사업 매출 또한 양호한 증가세를 보일 것”이라고 전망했다.

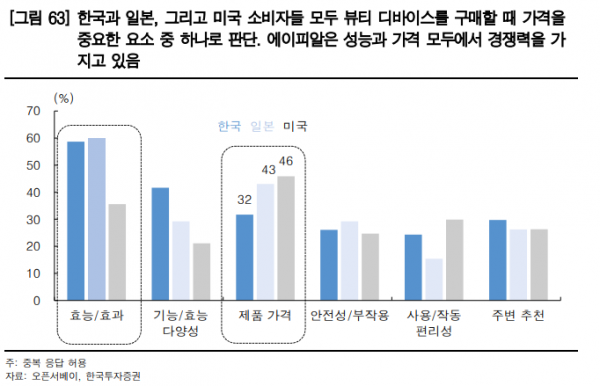

김 연구원은 “홈뷰티 디바이스가 대중화된 국가는 한국과 일본”이라며 “메이크업 제품보다 고관여 제품인 스킨케어 산업이 구조적인 성장을 보이고 있다”고 했다.

그는 “코로나19가 발생하면서 서구권 국가의 온라인 산업이 빠르게 성장했고, 이에 따라 메이크업 제품보다 고관여 제품인 스킨케어 산업이 구조적인 성장을 보이고 있다”며 “소비자의 피부관리에 대한 관심 증가는 자연스럽게 홈뷰티 디바이스에 대한 관심 증가와 산업의 성장으로 이어질 가능성이 높다”고 했다.

김 연구원은 “5월 고주파 가정용 미용기기인 울트라튠을 출시한 에이피알은 올해 하반기에 2개의 신제품을 추가로 출시할 예정”이라며 “부스터프로부터 울트라튠, 그리고 신제품 출시를 완료할 시, 에이피알은 뷰티 앳 홈(Beauty at home)에 필요한 라인업을 갖추며 브랜드 파워가 더욱 높아질 것”이라고 했다.

그는 “최근 중국에서 홈뷰티 디바이스 산업이 빠르게 성장하면서, 고주파 디바이스에 대한 제품 성능‧안전성 관련한 규정을 정립했다”며 “이러한 규정은 홈뷰티 디바이스 산업의 성장에 따라 반드시 필요한 부분이지만, 단기적으로는 시장의 예상보다 회사의 매출 증가 속도를 더디게 만드는 요인으로 작용할 수 있다”고 했다.