한국투자증권은 24일 대형 슈퍼마켓 체인 운영 업체 타겟(Target)에 대해 1분기 실적은 시장 기대치에 부합했지만 2분기 가이던스는 실망스러웠으며, 미국 소비 흐름의 피해자가 될 가능성이 있으므로 보수적인 접근을 추천한다고 의견을 제시했다.

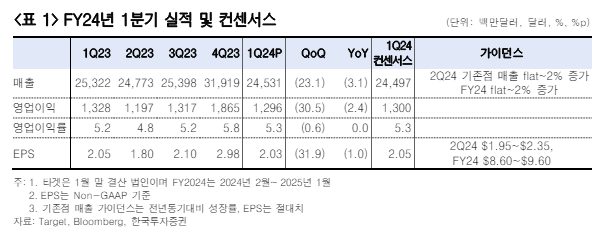

한국투자증권 김명주 연구원은 "타겟의 2024 회계연도 1분기 매출과 주당순이익(EPS)은 모두 시장 기대치에 부합했으나 실적 발표 후 주가는 큰 폭(-8.03%)으로 하락했다"라고 전했다.

이어 "또한 실적 발표와 함께 제시한 2분기 기존점과 EPS 가이던스가 모두 시장 기대치를 하회하면서 시장에 실망감을 주었다"라고 덧붙였다.

김 연구원은 "이번 실적 발표에서 타겟은 미국 소비자들이 고물가에 대한 부담 등으로 비필수재에 대한 구매를 통제하고 있다고 언급했다"라며 "회사는 장기적으로 이러한 추세가 안정화 될 거로 예상하나, 단기적으로는 비필수재의 구매 감소 트렌드가 이어질 것으로 판단하고 있으며 이는 매우 아쉬운 부분이다"라고 지적했다.

한국투자증권에 따르면 타겟은 월마트나 아마존 대비 평균 가격대가 높고, 비필수재의 매출 비중이 높다. 인플레이션이 완화되고 있으나 고물가에 대한 부담은 변함없으므로, 미국 소비자들의 중저가 제품을 선호하는 현상(Trading down)은 가속화되고 있다고 판단하는데, 이는 타겟에 부정적으로 작용할 가능성이 있다.

그는 "이번 실적 발표에서 타겟은 지난 5개분기 동안 회사가 보유한 재고 수준과 판매 트렌드가 유사했고, 이번 1분기에도 원활한 재고 관리가 이어지고 있다고 언급했다"라며 "과잉재고, 절도 등 지난 2년간 타겟이 겪었던 다양한 문제가 대부분 개선된 점은 긍정적이고, 광고 사업 매출이 전년 동기 대비 20% 이상 증가한 점도 인상 깊다"라고 말했다.

다만, "미국 소비자의 Trading down 현상이 여러 소비재 기업들 실적에서 확인되고 있으므로, 타겟에 대하여 보수적인 관점을 추천한다"라고 의견을 제시했다.