(출처=SK증권)

SK증권은 23일 대한제강에 대해 올해 2분기 실적 성장이 기대되지만, 그 폭은 제한적일 것으로 보인다고 평가했다. 목표주가(1만6000원)와 투자의견(‘매수’)은 유지했다.

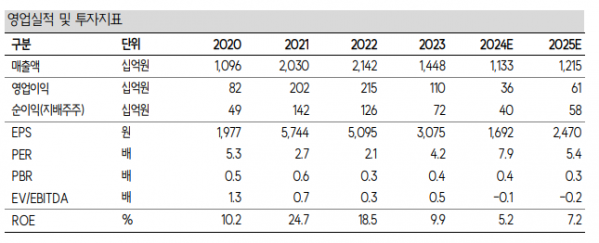

이규익 SK증권 연구원은 “대한제강의 2분기 연결 기준 매출액은 전년 대비 25.3% 감소한 3158억 원, 영업이익은 73% 줄어든 131억 원을 기록할 것으로 예상된다”며 “판매량은 27.3% 감소한 33만2000톤(t)을 기록할 것으로 전망된다”고 밝혔다.

이 연구원은 “계절적 성수기와 최근 관급 공사 신규 수주 물량 반영되기 시작하며 전 분기 대비 증가한 판매량을 기록할 것”이라면서도 “여전히 철근 가격과 스프레드는 하락세를 보이고 있기 때문에 실적 개선폭은 제한적일 것”이라고 내다봤다.

이어 “실적과 주가 상승을 위해서는 철근 업황의 개선이 필요하지만, 1분기 국내 철근 명목 소비량은 191만 t으로 15년 이후 가장 낮은 수준을 기록했다”며 “지난해 국내 착공 실적이 전년 대비 45% 감소했음에도 1분기 착공 실적은 전년 대비 15% 감소하며 착공 실적 부진도 지속되고 있다”고 분석했다.

그러면서 “대한제강은 최근 총 47만5000t 규모의 관급 물량을 수주하며 버틸 수 있는 힘이 생겼다”며 “기존에도 관급 물량은 있었으나 월 평균 1만t 수준이었기에 관급 물량의 증가는 실적의 하방을 지지해줄 것으로 기대한다”고 덧붙였다.